(因為美國每家公司會計年度不同,標題的”2025年第一季”指的是2025年1月開始公布的財報,公布的是美股公司在2024年10~12月的業績)

這篇文章,我會整理最新的美股大公司財報重點給大家。不是為了分析個別公司的走勢(那個會寫在個股文章裡),而是知道各產業現在發生了什麼事,藉由各產業表現看出美國的大方向。不過,目前還沒能力兼顧各產業,只能先整理我有關注、也比較熟悉的產業給大家參考。

(延伸閱讀:什麼是財報?為什麼要看財報?看美股財報要注意哪些地方?)

(延伸閱讀:法說會是什麼?為什麼要關注法說會?美股 法說會 內容上哪找?要關注哪些重點?)

這篇文章會大量提到「營收、營業利潤」等財報名詞,如果不熟的話也歡迎看下面這篇文章:

(延伸閱讀:營收、銷貨淨額、營業利潤、毛利、淨利是什麼意思?毛利率、營業利潤率要怎麼解讀?這篇文章告訴你)

有人問,我在文中寫「覺得這間公司有機會」,那到底該什麼時候買呢?我的作法是這樣,我會先用摩根大通等大銀行的財報來判斷經濟好還是壞(詳細判斷方法放在後面),只要經濟好,我就會用「順勢交易」的方法買進。經濟差的話就不買股票啦,經濟差的時候股票只是跌多跌少的差異而已,買股票就像把錢丟到水裡。

「順勢交易」這個投資哲學很簡單,只要經濟還在成長,又覺得公司也在成長,那就不用深究股價貴還是便宜,只要趁上漲時買進就好,不如預期再停損。所以,下面我覺得有機會的股票,都會考慮用「順勢交易」進出場。

(延伸閱讀:順勢交易是什麼?有什麼好處或缺點?要怎麼使用?)

(延伸閱讀:什麼是類股輪動?為什麼會有類股輪動?要如何辨識類股輪動?)

Table of Contents

2025/ 03/ 24~2025/ 03/ 28 財報行事曆

美股 財報 – 好市多Costco(COST.US)財報公布後股價大跌6.07%

好市多Costco(股票代號:COST)在3月7號發布了最新的財報,發布後股價大跌6.07%(跟科技股比起來還好,但跟好市多自己比起來算多了)!發生了什麼事?好市多股票還可以買嗎?

先說結論:我覺得這次大跌是因為財報數據撐不起它高昂的估值,而不是好市多本身出問題,或者經濟出問題。而且,就算它跌了6.07%,2025年年初至3月7號還是漲了5.99%,超過S&P500的-1.68%;我還是會抱著好市多股票,目前還沒想賣。但….,如果你最近才買,現在又碰到當初預設的停損點了,那我建議你賣出,這是紀律問題,跟未來無關;如果你想買得便宜一點,那,好市多就算跌了這麼一段,本益比也還有56.63,比2024年8月31日的53.82還要貴,離便宜還有段路。

(延伸閱讀:財報公布後大跌6%的好市多股票?未來會如何?)

美股 財報 – 法拉利Ferrari(RACE.US)財報優於預期,股價大漲7%

唯一一家在美股掛牌的超跑品牌法拉利,在2月4號公佈了財報(有點晚了我知道QQ),公布後股價大漲7%!2025年年初至今(截至2月21日)法拉利也漲了20.89%,大大超越S&P500。

為什麼只有法拉利能年年上漲?其他豪車品牌做不到(Aston Martin上市後至今跌了96%)?這我會放在訂閱專欄裡。而免費公開的部份,則會介紹法拉利的收入分佈及「靠什麼賺錢」等業務:

(延伸閱讀:年初至今漲了20%的法拉利 股票,未來會如何?)

美股 財報 – Applovin(APP.US)財報公布後大漲30%!

去年漲了700%的廣告引擎妖股Applovin(股票代號:APP),財報公布後又大漲30%!年初至今(截至2月14日)已經漲了49.26%!

這麼驚人的漲幅,媒體也開始討論這間公司。但,我看了一下財經媒體的討論,只能說….,如果我沒有研究過它的話,應該是看不懂。這篇AppLovin的文章雖然我放在訂閱專欄裡,但我會在免費公開的部份解釋廣告科技產業的架構,以及AppLovin的業務,希望能讓大家更了解這間公司。而更詳盡的競爭優勢以及財報分析,就請容我保留給訂閱讀者啦。

(延伸閱讀:公佈財報後暴漲34%、年初至今漲了49%的AppLovin 股票 在做什麼?未來還有機會嗎?)

美股 財報 – 美國版的PTT – Reddit(RDDT.US)財報公布後小跌5%

被稱作「美國版PTT」的Reddit(股票代號:RDDT)在2024年3月上市了,上市開盤價約47塊美金。經過了快一年,現在股價已經是196.38美金了,成長了400%。但在最近2025年2月的財報中,它在財報公布後立刻下跌了16%,還好盤後收斂成只下跌5%左右,而就算財報後它大跌5%,2025年初至2月14日,它也漲了18.37%。

財報裡說了什麼?我會怎麼交易它?這部份請容我保留給付費讀者。而免費公開的部份,我會介紹Reddit這間公司,以及它和其他社群媒體(像是臉書)的不同之處。

(延伸閱讀:財報公布後下跌5%的Reddit,未來會如何?)

美股 財報 – 迪士尼(DIS.US)訂閱人數稍稍下降,股價小跌2.4%

迪士尼Disney(DIS.US)於2025年2月5日公布了最新財報,公布後股價下跌了2.4%。因為串流用戶本季小幅下降,且公司預期今年第二季用戶也會小幅下降。那需要擔心嗎?

我覺得還好。一來,迪士尼最近漲價,漲價本來就會流失部份訂戶,只要別太嚴重就好;再來,串流業務的訂戶主要靠爆紅大作來拉抬。迪士尼現在走重質不重量路線(我覺得這是好事),所以當沒有大作推出時,用戶可能就會被別的串流媒體拉走;但新的大作可能會再拉升一波訂戶,只要新大作拉來的新訂戶持續多於流失的訂戶,那迪士尼的串流用戶就會逐漸成長,業績就會越來越好。

迪士尼之前也調高了2025年每股盈餘EPS展望,公司認為2025年可以達到高個位數的EPS成長,2026~2027年則可以達到雙位數的EPS成長,主要成長會來自串流。

(延伸閱讀:迪士尼 股票 財報公布後小跌,需要擔心嗎?我覺得….)

美股 財報 – Roblox(RBLX.US)展望弱於預期,股價大跌11%

元宇宙第一股、以電玩為核心的社交平台Roblox公佈財報,本季成長超越預期,但對下一季的展望比預期差了一點,財報公布後股價開低走高,開盤時下跌20%,後來一路收盤時跌幅收斂到下跌11%。

不過,就算公佈財報後下跌了11%,它2025年初至今(截至2月7號)依然上漲了12.64%,大幅超越S&P500的2.68%。

那,現在可以佈局了嗎?詳細的財報分析跟交易的想法我會保留在訂閱文章裡…

(延伸閱讀:全球第一支 元 宇宙 概念股 Roblox,公佈財報後下跌11%!未來會如何?)

美股 財報 – Spotify(SPOT.US)業績超乎預期,股價大漲13%

音樂串流龍頭Spotify業績大好,月活躍人數本季高達6.75億人,比去年同期上漲12%、創新高;

毛利率也來到32.2%,同樣是創公司上市以來新高。營業利潤這次也來到4.77億歐元,2024年終於全年賺錢。

在Spotify的文章有提過,「用串流聽音樂」這塊市場還有非常非常大的成長空間,目前全球有在用行動上網的人之中,只有一半不到的人有在用串流聽音樂(不論是用Apple Music還是Spotify)。所以,串流音樂的商機還很大。那Spotify吃得到嗎?它會不會被Apple Music等巨頭掐死?這次財報透露出什麼好消息?這我會寫在訂閱文章裡…

(延伸閱讀:Spotify 公佈財報後股價暴漲13%,未來會如何?)

美股 財報 – 蘋果(AAPL.US)的財報普普,股價開高走低

2025年1月30號,蘋果(股票代號:AAPL)發布最新一季財報。公布後股價開高走低,最後跌了0.67%。可以進場嗎?

先說我的想法:

- 我覺得這次蘋果財報不算好,開高走低可以理解;

- 蘋果的競爭優勢仍然穩得要命,你有蘋果股票的可以續抱,也完全不用擔心中國市場被超越的事

- 如果你是有新資金想進場買蘋果,那可以再等一等,蘋果現在的估值有夠高。

這些都會在文中說明。

(延伸閱讀:蘋果股票 公佈財報後股價開高走低,未來會如何?蘋果 公司債 可以買嗎?我覺得…)

美股 財報 – 星巴克(SBUX.US) 的數據優於預期,股價大漲

星巴克於1月28號公布了最新財報,截至12月29日,前三個月全球同店銷售下降4%,優於分析師預估的下跌4.6%;公司也宣佈消減40%的折扣活動;管理層也宣布一系列轉型措施,股價大漲8%。

那,可以進場了嗎?我覺得,星巴克目前的改進計畫還不錯,但還不用那麼急著進場。星巴克要提升客戶的使用者體驗,所以會砸錢升遷員工和翻新部份店面,好讓客戶有更舒適的環境,而這都是成本。這些成本的成效可能不會那麼快出來,所以 星巴克 股價 可能還會再盤整一陣子。所以,如果你跟我一樣是追高派,那等它恢復成長後再進場也還不急;如果你是逢低買進派,那星巴克現在的估值不算便宜。詳請請看星巴克的分析文章。

(延伸閱讀:星巴克Starbucks股票,公佈財報後股價上漲8%,可以進場了嗎?)

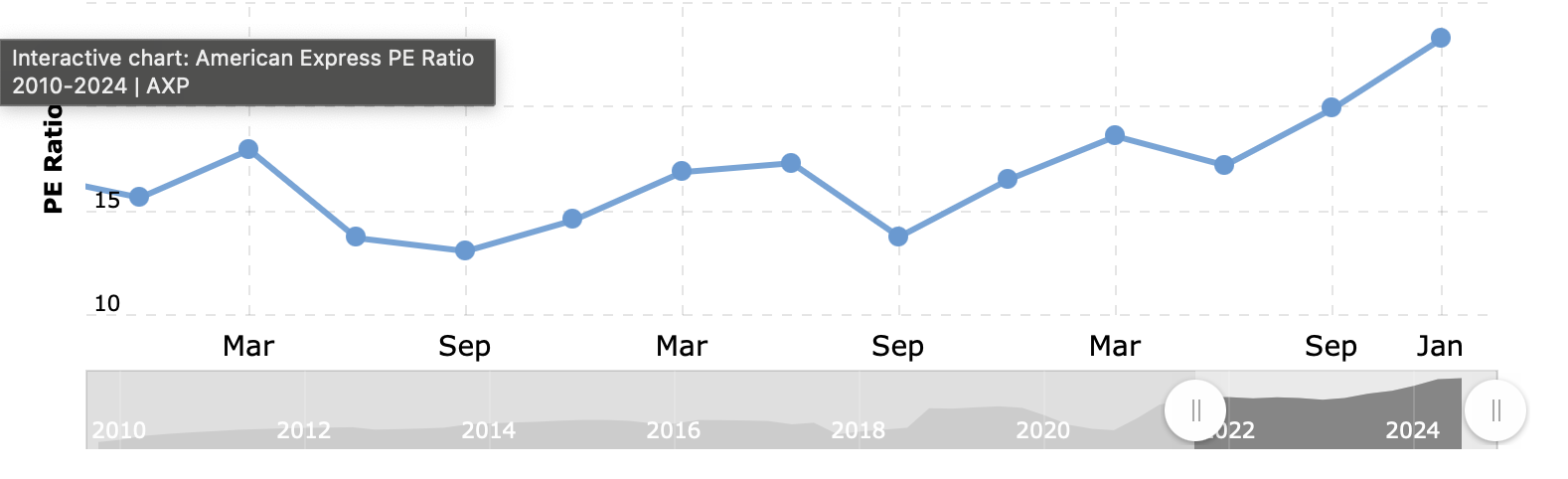

美股 財報 – AXP的展望超越預期,但估值尚高,盤後小跌

美國運通(股票代號:AXP)公布了最新的財報,一切都很好。

第四季獲利成長12%,2025年的展望公司預期營收會成長8~10%,每股盈餘EPS預估會成長12~16%。美國運通的展望也再幫美國經濟打了強心針,畢竟美國運通是高端客戶的必需品之一。

但,公司預期2025年的刷卡金額成長率應該會跟2024年差不多,這讓市場不太滿意。要知道,美國運通現在的估值可是3年來最高啊,要衝破這種估值勢必要有讓人驚艷的展望才行。美國運通這次的財報雖然好,但,對這估值來說還不夠好。所以盤後就小跌了。

然而,美國運通的優勢依然穩健,我依舊會長抱這間公司,直到經濟衰退。

(延伸閱讀:為什麼巴菲特會長期持有美國運通 股票?因為它有這個優勢…)

美股 財報 – 直覺外科公布部份財報數字,完勝預期,股價大漲7.65%

直覺外科Intuitive Surgical(股票代號:ISRG)又又又又暴雷了….,因為他們 1月15日要參加摩根大通的醫療產業論壇,就先公佈了部份財報數字。這些數字完勝市場預期,股價大漲7.65%。

公司本季的裝機量非常好,華爾街預期會裝機432台,結果開出來是493台,其中包含了174台的達文西5;裝機量越多,也就會有越多後續的耗材銷售,對股價絕對是好事;再來,2025年手術量的展望則符合預期,預計成長13~16%。

我一向認為直覺外科 股價 沒什麼問題,只要經濟好,它就會漲。因為兩個原因:

原因一:它的競爭優勢仍然穩固,而且新推出的達文西5(Da Vin Ci 5)銷售量比預期好。

原因二:機械手臂手術的市場還沒飽和。

詳細分析,歡迎讀這篇直覺外科的分析文章:

「直覺外科Intuitive Surgical 股價 公布部份財報數字後又暴漲了。我覺得,只要這個條件還在它就還會漲….」

美股 財報 – 摩根大通:些微調降利差收入展望

摩根大通(股票代號:JPM)財報開獎,它今年的利差收入展望有好有壞,包含股票和債券放款的利差收入它認為會更好;但不包含這兩塊的利差收入它卻下調了一點,從去年底的91.5B下調到90B。

利差收入是銀行靠放款賺的錢,「利差收入展望」是銀行認為今年可以靠放款賺多少錢。大家普遍預期聯準會不會降息太多,那難道摩根大通的放款金額會變少嗎?

還好,在法說會中,管理層說,調降展望一部份是受到去年底聯準會降息的影響,以及今年他們預計的降息幅度的影響。管理層認為,信用卡貸款的業務下半年應該會恢復成長,只是成長速度不像去年那麼快。

依據我的研究,2016年第一季到2024年第四季(扣掉疫情那兩年),摩根大通的利差收入展望和S&P500的相關係數高達0.95,它連續兩季下調就要當心了。目前只是第一季下調,還可以等一季。而且管理層說他們認為信用卡貸款業務下半年會成長,希望管理層說的會成真。只要有成長就好,成長慢一點沒關係,如果沒成長反而衰退那股市就有問題啦….。

(延伸閱讀:摩根大通、富國銀行等銀行怎麼賺錢?如何用美國大銀行股的財報數據簡單觀察美國經濟?)

美股 財報 – 達美航空:這可能是史上業績最好的一年

(CEO還真敢說啊…)

達美航空(股票代號:DAL)發布財報,營收跟展望都優於預期,股價上漲9%。CEO甚至說「這可能是達美航空成立以來最好的一年。」

因為遊客仍然願意花錢旅行、和購買更好的倉等,讓達美航空對今年很樂觀。

我喜歡用財報來觀察美國經濟,而從達美航空的展望看來,美國的經濟還不錯。如果經濟不好要省錢,絕對先從旅遊和升等開始省(原本要去巴黎改成去八里之類的…),現在達美航空對全年的展望這麼好,這讓我對今年的美股也更有信心。

歡迎免費訂閱我的美股觀察筆記

我知道,現在訊息已經太多,你不需要又一個人來幫你整理資訊,而我也無意這麼做。這份觀察筆記,會是我觀察近期股市表現後,再揉合各大媒體新聞、外資報告以及和法人同業交流後的心得。我會試圖找出資金輪動的軌跡,發掘下一波強勢股。9/30起,每週一都會在本站發佈,免費分享。如果你想看看我的想法,歡迎在下方輸入你的email

免費訂閱百舜的美股觀察筆記

免費訂閱百舜的美股觀察筆記

本專欄和盈透證券合作,如果您覺得本篇文章有幫助,歡迎點擊此盈透證券的官網連結

此內容由盈透證券的付費影響者(paid Influencer)提供。 影響者不以任何其他方式受僱於盈透證券、與盈透證券合作或以其他方式附屬於盈透證券。 該內容代表影響者的觀點,不一定得到盈透證券的認同。 影響者的經驗可能不能代表其他客戶,且本內容中的任何內容都不能保證未來的表現或成功。

本文所包含的任何資訊均不構成盈透證券購買、出售或持有任何證券、金融產品或工具或參與任何特定投資策略的推薦、促銷、要約或招攬要約。 投資涉及風險。 投資者在做出投資決定之前應獲得自己的獨立財務建議並了解與投資產品和服務相關的風險。 風險揭露聲明可在盈透證券網站上找到。

盈透證券是 FINRA 註冊經紀商和 SIPC 會員,也是美國國家期貨協會註冊期貨佣金商。 盈透證券為其客戶提供執行和清算服務。 有關盈透證券或本影片中提到的任何盈透證券產品或服務的更多信息,請訪問 www.interactivebrokers.com。

文中的任何股票代號或投資產品僅用於說明目的,並非旨在描述建議。

Podcast:

如果你懶得看字、覺得用聽的更方便,下面是我的Podcast,內容絕大部份取材自部落格和粉絲頁:

6 留言

Jon Hsiao

2023 年 12 月 21 日 於 上午 12:19Great!

百舜

2023 年 12 月 21 日 於 下午 3:44感謝感謝~~~

火鶴

2024 年 1 月 16 日 於 上午 10:27Thanks very much ~~

百舜

2024 年 1 月 16 日 於 下午 1:51不客氣~

YMTF

2024 年 1 月 18 日 於 上午 10:48無限感恩

百舜

2024 年 1 月 18 日 於 下午 2:09不客氣:)