星巴克(Starbucks,股票代號SBUX)相信大家都不陌生,也很好理解,它就在我們生活之中。可是它不像一般的食品股票,穩穩的賺現金、發股利、然後股價不太動。事實上它股價波動還滿大的,最近這一次星巴克 財報 公布後,星巴克 股票 暴跌了15%。為什麼會跌這麼慘?未來又會如何呢?

我原本在上次財報公布後,認為星巴克的股價可能有機會上漲。很明顯的我錯了。星巴克這季財報會爆炸的原因是,本來的死忠客戶一樣很死忠,但是本來只是偶爾買星巴克的人,現在消費力道減弱、甚至不來了。所以星巴克在美國的生意就跌得慘兮兮,很難得的同店銷售衰退。星巴克把這怪罪到通膨身上,公司管理層覺得都是通膨害的,是通膨讓這些本來偶爾買星巴克的人購買力減弱。

可是,看看隔壁棚的Chipotle(CMG.US),同樣是在連鎖餐飲中偏高價定位,但他們本季的財報卻很漂亮,通膨可沒有衝擊到他們。所以目前看來是星巴克自己沒辦法提供給這些「偶爾買星巴克的人」足夠有吸引力的價值。公司管理層當然也知道這件事,他們目前的對策是「開發一款新的App,讓這些就算沒有辦星巴克會員的人也能拿到回饋」,這個產品現在還沒出來,市場也會擔心這樣的產品會不會破壞掉本來星巴克的品牌。總之,現在星巴克的股價觀望為佳,等一切風平浪靜後再說比較好。

內容目錄

全球咖啡市場,以年複合成長率5%的速度成長

這不是我說的,是星巴克說的。原因有以下兩點:

- 原因一:年紀越大,咖啡喝越多。

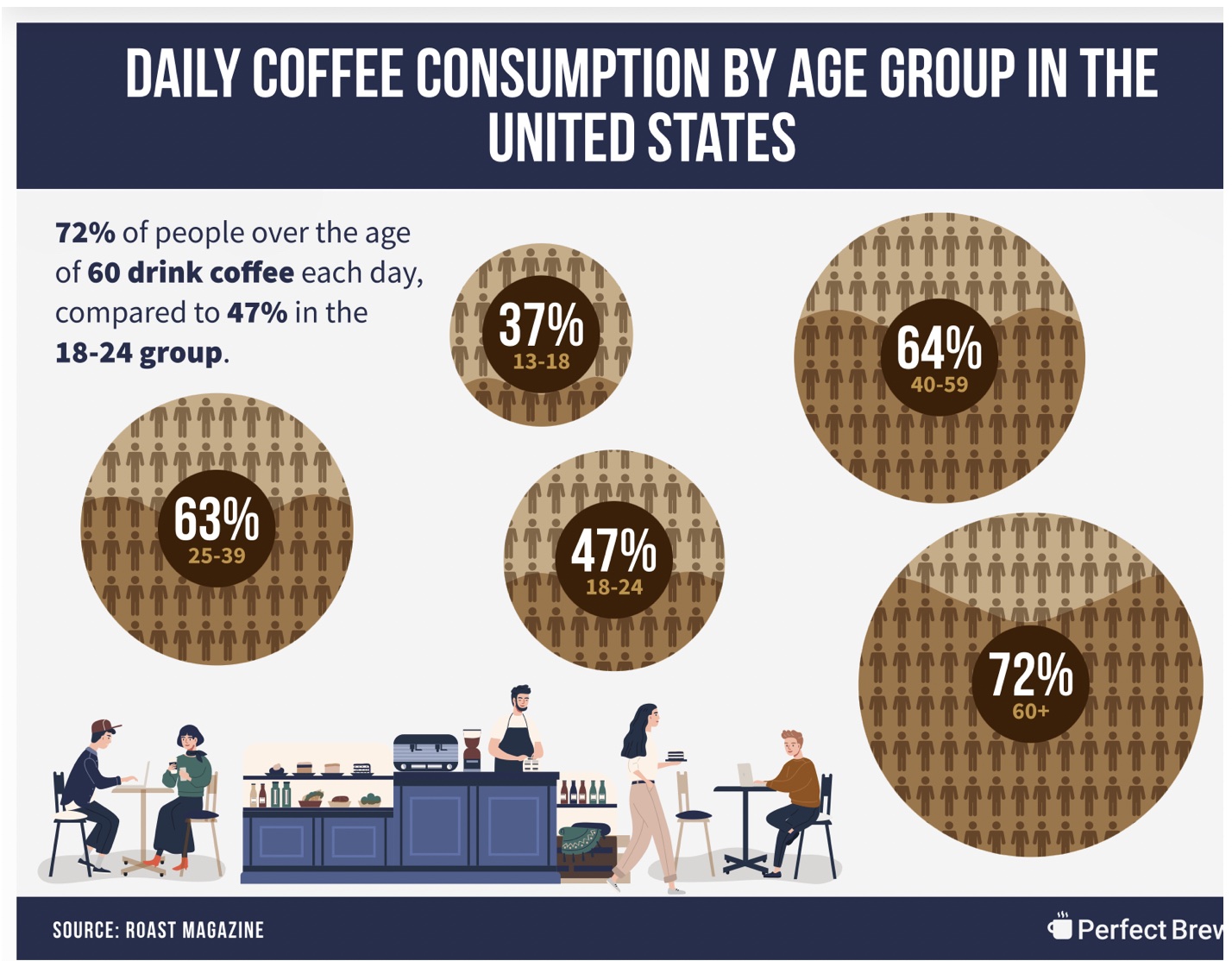

就像下面這張圖:

這張圖的意思是,13~18歲,有37%的人每天要喝一杯咖啡;18~24歲,有47%的人每天要喝一杯,以此類推。

可以發現,年紀越大這個比例越高,超過60歲有72%的人每天要一杯咖啡了。因為身體會逐漸適應咖啡因,就需要更多咖啡來提神或解癮。而平均壽命越來越長….,看來被咖啡因綁架是宿命啊(嘆)。

- 原因2. 新興市場急速成長

像中國就是其中之一。當越多人搬到城市裡,就越多人喝咖啡。這原因很多,一來是咖啡是流行文化的一環(你看美劇和好萊塢電影裡常常有咖啡);二來,咖啡有很多種變化(比方說拿鐵、瑪奇朵等等),這茶葉就比不上了。不過說實在話,賣咖啡的門檻真的不高,為什麼星巴克可以脫穎而出、成為市值千億美金的大企業呢?關鍵之一,就是它的「第三空間」理念…

星巴克的「第三空間」理念

這看過星巴克故事的人都不陌生,家裡是第一空間,辦公室是第二空間,而星巴克想讓旗下咖啡廳成為「第三空間」。

圍繞著這個概念,就延伸出星巴克種種的服務細節,比方說裝潢風格、員工不能噴香水等等。這方面的討論十分豐富,有興趣的可以好好研究。

然而舒適的咖啡廳很多,各地都有非常具特色的咖啡廳。所以打造一間舒服、可以做「第三空間」的咖啡廳不難,難的是把這系統化、然後複製到全球各地。

星巴克的表現不錯,在維持店面增速的同時,同店銷售仍然在成長(都 > 0)

(延伸閱讀:同店銷售是什麼?為什麼對零售業、餐飲業來說很重要?)

截至2022年10月2日,星巴克全球共有35,711間店(51%是直營店,49%是授權加盟店)。全球每週有超過一億人進到星巴克店裡。

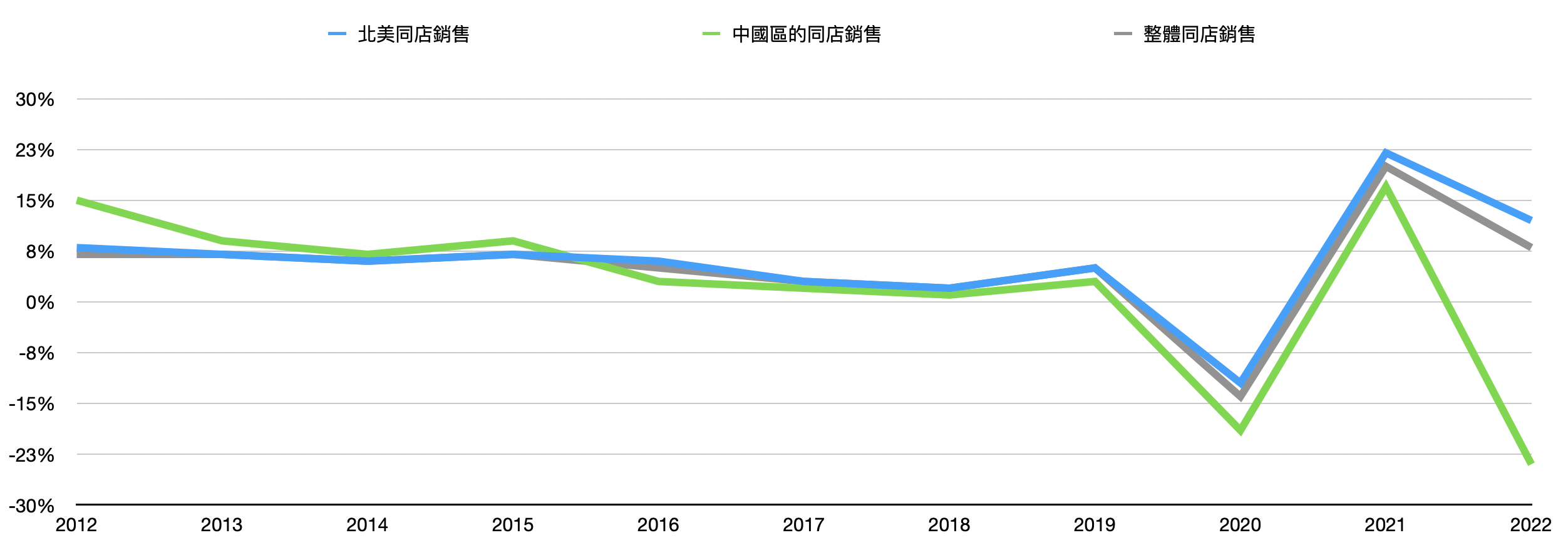

但就連星巴克也很難一直維持同店銷售,下圖是星巴克從2012年到2022年的同店銷售數據,綠線是中國的同店銷售,藍線是北美的,灰線是整體的。(2020年因為疫情衝擊而大衰退,所以2021年同店銷售爆高)

可以看到,2012年到2015年間同店銷售一直維持著5%~8%的成長,(意思就是每間店比去年多賣5%~8%的東西)

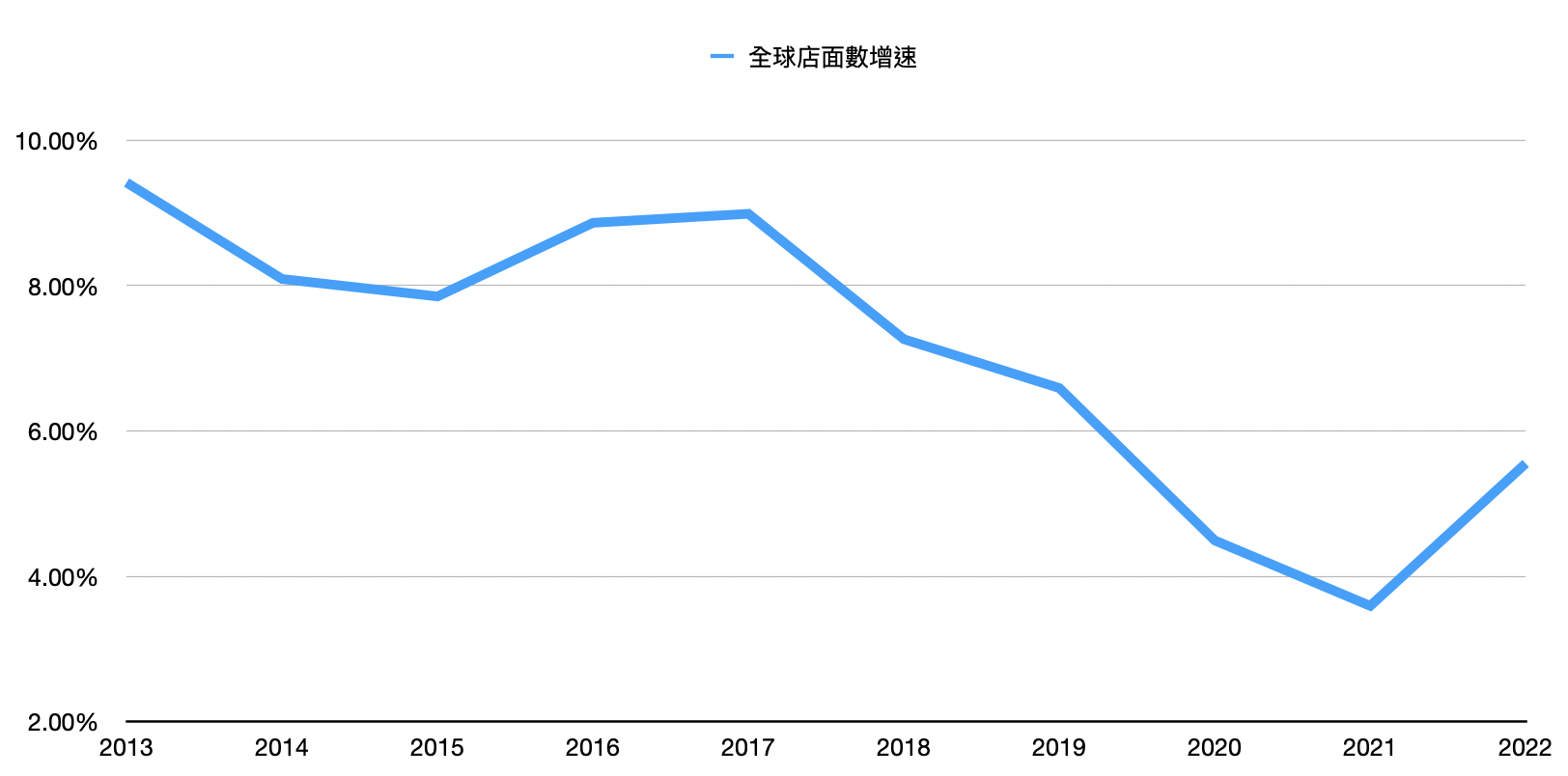

下圖則是2013年到2022年星巴克全球店面數的成長速度

所以為什麼2013~2015年間星巴克會一直漲?因為同店銷售維持著5%~8%的增速,而全球店面數又以7.5%~9%的速度成長。

用包租公來比喻的話,就是不但套房越來越多,每間套房也賺更多錢!那股價當然要漲啦~。

可惜的是,店面越多,同店銷售成長就越難。同店銷售還可以再細分成兩大項目:「來客數變化Change in transaction」和「消費金額變化Change in ticket」。

店面越多,就越容易衝擊到「來客數變化」。比方說,我喜歡去星巴克,而附近只有一家,那我只有去那家店,沒有其他選擇。萬一我家附近有三家星巴克,那我選擇就多了。原本集中在一家星巴克的客戶量,就會被三家店分散掉了。

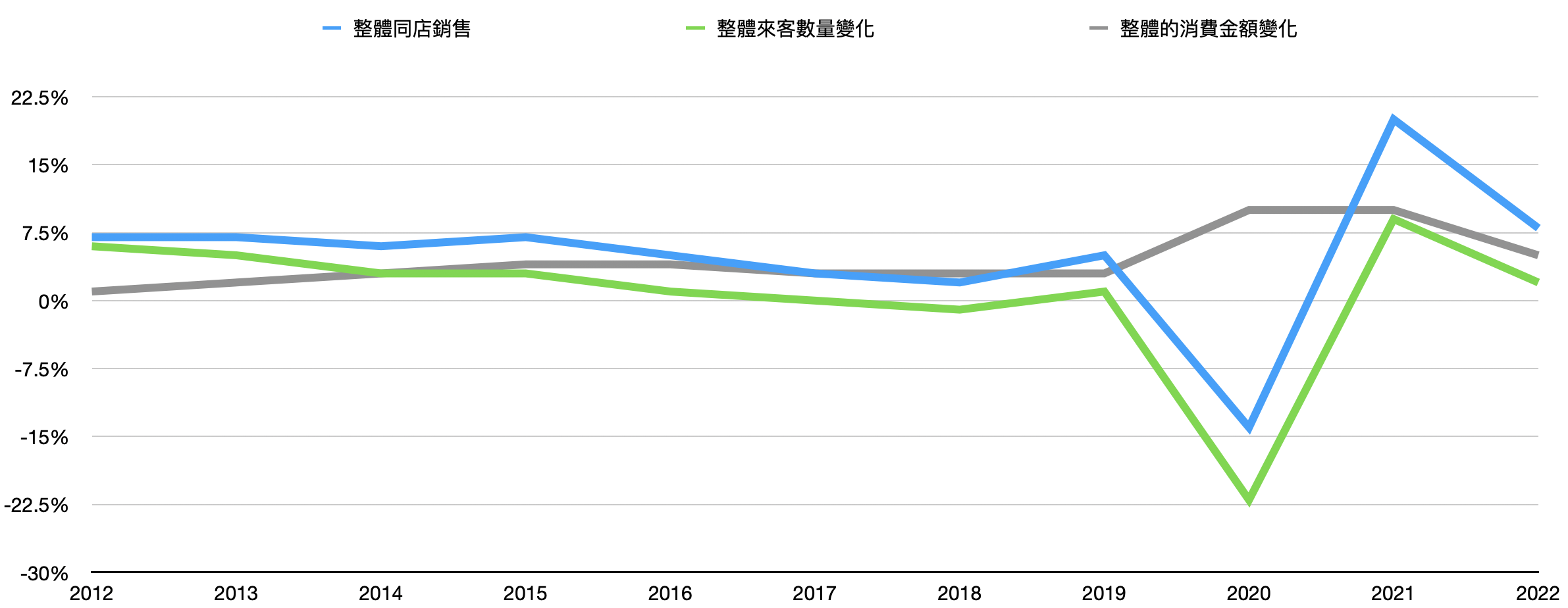

下圖一樣是2012年到2022年的同店銷售數據,只是再做細分。綠色線是「來客數量變化」,灰色線是「消費金額變化」。

由上圖可以看到,灰色線的「消費金額變化」其實成長很穩定,但「來客數量變化」成長得較慢。近十年來經濟持續成長,口袋錢越多就會花越多,因此「消費金額變化」穩定成長很合理,這可以視為星巴克的死忠粉絲(像我)很買單。

但是店面越開越多,來客數量卻沒有等比成長,反而被其他品牌的咖啡廳分食掉了,直到2019年才又重新恢復正成長。

星巴克做了什麼再度甩開競爭對手呢?它做了很多,像「動線調整」、「店面位置大盤點」、「增設星巴克得來速」、「開設”星巴克快取咖啡”」等等。

但這些事情它會做,競爭對手們也會做,真正星巴克做得來、競爭對手們難追趕的是…

星巴克 股票 的核心優勢 – 領先業界的App

(星巴克台灣的App少了很多功能,所以這裡講的是美國版的App)

2018年時,美國Manifest公司對超過500個智慧型手機使用者做了調查,發現有48%的人會規律地使用星巴克App,這數字超過了達美樂的34%、UberEat的25%,也是所有餐飲品牌App中比率最高的。

而且在2019年的「全球餐飲類App下載前十名」榜單中,星巴克也是唯一一個賣咖啡的。

為什麼星巴克App有這麼高的使用率?首先,它很方便,除了能夠查詢附近最近的星巴克在哪之外,還能跟其他App整合。比方說跟Spotify和iTunes,在星巴克聽到一首很喜歡的歌,但不知道歌名嗎?沒關係,星巴克App裡面有,而且可以直接加到Spotify或者iTunes歌單裡 ;

再來,星巴克App可以直接下單。它不只是一般的網購而已,而是可以在App下單後去附近的星巴克拿咖啡,大幅節省等候時間。甚至美國也開設了「Starbucks Pickup」,中國開設了「啡快」(Starbucks Now),專門服務這類客人。(台灣也終於在2021年下半年開放了)

另外,最關鍵的一點,星巴克的會員回饋很大方。星巴克的「星禮程」回饋計畫,(英文叫Starbucks Reward Program)回饋了約7~8%的利潤給顧客,跟飛機里程數的折扣差不多。相當於參加後每買一杯咖啡就能打92折。而要使用這個折扣,就必須透過App。

也因為有這麼多好處,星巴克App的90天內活躍使用人數在2023年第三季時,美國就有3,100萬人,中國則有2,100萬人,而且還在成長中。

星巴克幹嘛要這麼用心做App啊?因為他們想要….

星巴克 股票,靠大數據分析提升銷售!

Netflix能成為串流平台一哥的原因之一,就是它「客製化推薦」的功能。它能推薦給每個用戶適合的影片,讓用戶更黏著Netflix不放;它也能用此推算出需要製作什麼樣的影片會更受歡迎(雖然Netflix還是有很多糞作)

「客製化推薦」需要在用戶身上貼很多標籤,比方說我,Netflix系統可能會在「蘇百舜」這個用戶貼上「亞洲人、男性、看美劇居多、喜歡看無腦爽片和紀錄片…」等一堆標籤,然後再從它龐大的影片資料庫中找出符合以上標籤的影片,放到我的Netflix首頁。

而且這種技術是數據越多,推薦越精準。一開始系統能判斷我喜好的資訊不多,所以推薦的東西可能差強人意。等到它有更多我的數據,就更知道我的喜好,推薦的精準度就越高。

跟Netflix一樣,當我們使用星巴克App,它就能掌握我們的數據。當它掌握了數據,就可以在每個星巴克會員身上貼標籤,就能給每個人客製化推薦。

在微軟的這篇文章裡,解釋了星巴克如何用微軟科技來服務客戶。星巴克的App,可以依據你到的分店位置、你到的時間、當地的天氣、該分店最近最受歡迎的飲料、你以往的消費習慣等資訊綜合考量後推薦給你適合的飲料。所以每個人的推薦都不同,甚至同一個人也不見得每次都會有相同的推薦。

只要這個「客製化推薦」功能做得成功,那我們就會像黏住Netflix一樣黏著星巴克不放,因為星巴克知道我們喜歡什麼,星巴克就能提升來店的客戶數量。

星巴克也能用此來研發新產品。推陳出新是餐飲業成長的核心,因為我們這些消費者們是這麼熱愛變化。就像過段時間就有新的連鎖手搖杯品牌出現一樣,而每家手搖杯品牌擅長的飲料都不同。

要維持原樣可以,但服務的就是既有客戶(像是一些知名老店),很難擴張,這對想持續成長的國際級上市公司來說可不是好主意。

創新不難,難的是創造出受歡迎的產品。而這就能靠大數據幫忙了。星巴克會參考大數據分析成果推出新產品,然後先在少數地方試賣(立刻全球大規模推出代表的是大量的成本啊),等到受歡迎後才逐步擴張,最後遍及全球。

「會員人數」這玩意要追趕很花時間,像星巴克的主要競爭對手Dunkin’ Donut ,2019年底時在美國的會員人數是1,300萬人,(後來被收購就沒繼續公佈了),只有星巴克的60%;麥當勞呢?嗯,2023年才剛推出會員App…(不要問我為什麼麥當勞動作這麼慢,去問管理階層😆)。

更不用說做出App後還需要時間來收集數據了。

而且這是個正向循環,星巴克靠大數據做好客製化推薦或推出新產品→吸引更多客戶用星巴克App→星巴克取得更多數據→把客製化推薦做得更好….,就像下圖這樣。

這都能甩開競爭對手。

不過….,股價要漲,要的是「賺更多錢」,光賺錢是不夠的。星巴克如何靠創新菜單來一直提高顧客的消費金額和客流量,這是現在管理層的挑戰。

星巴克 股票 – 約有85%的消費是固定消費,約有15%則是靠促銷或者熱門商品帶動

這是摩根大通分析師與星巴克管理層討論過後的答案。

像我每天都習慣去公司對面的7-11買杯燕麥拿鐵,對統一集團來說,我的消費就是他們的穩定現金流。星巴克也有類似的穩定客群,大約佔業績的85%。

(你說星巴克這麼貴怎麼有辦法每天喝?2023年第四季美國人平均年薪是59,000美元,星巴克一杯約3~4美元,對美國人來說真的還好而已)

剩下的15%則是靠促銷和特殊商品帶動,像是每年冬天的南瓜拿鐵等等。這15%會讓業績波動。

星巴克 股票 被拖累- 以巴衝突讓星巴克遭抵制

以色列和巴勒斯坦開戰後,星巴克工人聯合會(就是星巴克的工會)發文支持巴勒斯坦,星巴克隨後對工會提告,認為工會用星巴克的名義發表不當言論。工會雖然刪文,但也反告星巴克。從此以後,支持巴勒斯坦的人就聯合抵制星巴克,這也拖累了星巴克2023年下半年的股價。

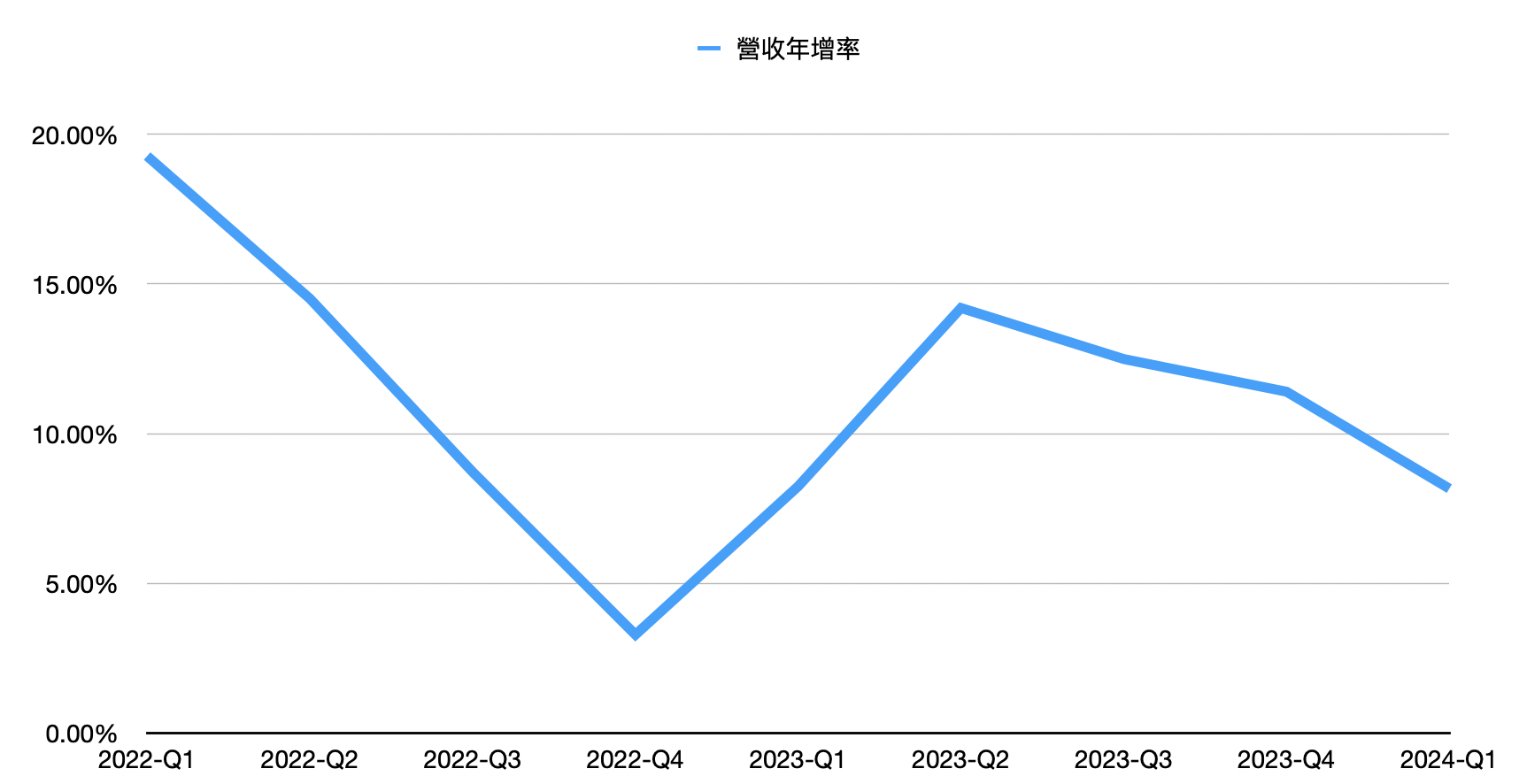

下圖是星巴克從2022年到2024年第一季的營收年增率(YoY),2022年美國經濟不好,營收年增率衰退可以理解;但2023年第二季後美國經濟起飛,星巴克的營收年增率還是逐漸衰退,這就有部份是被抵制造成的了。

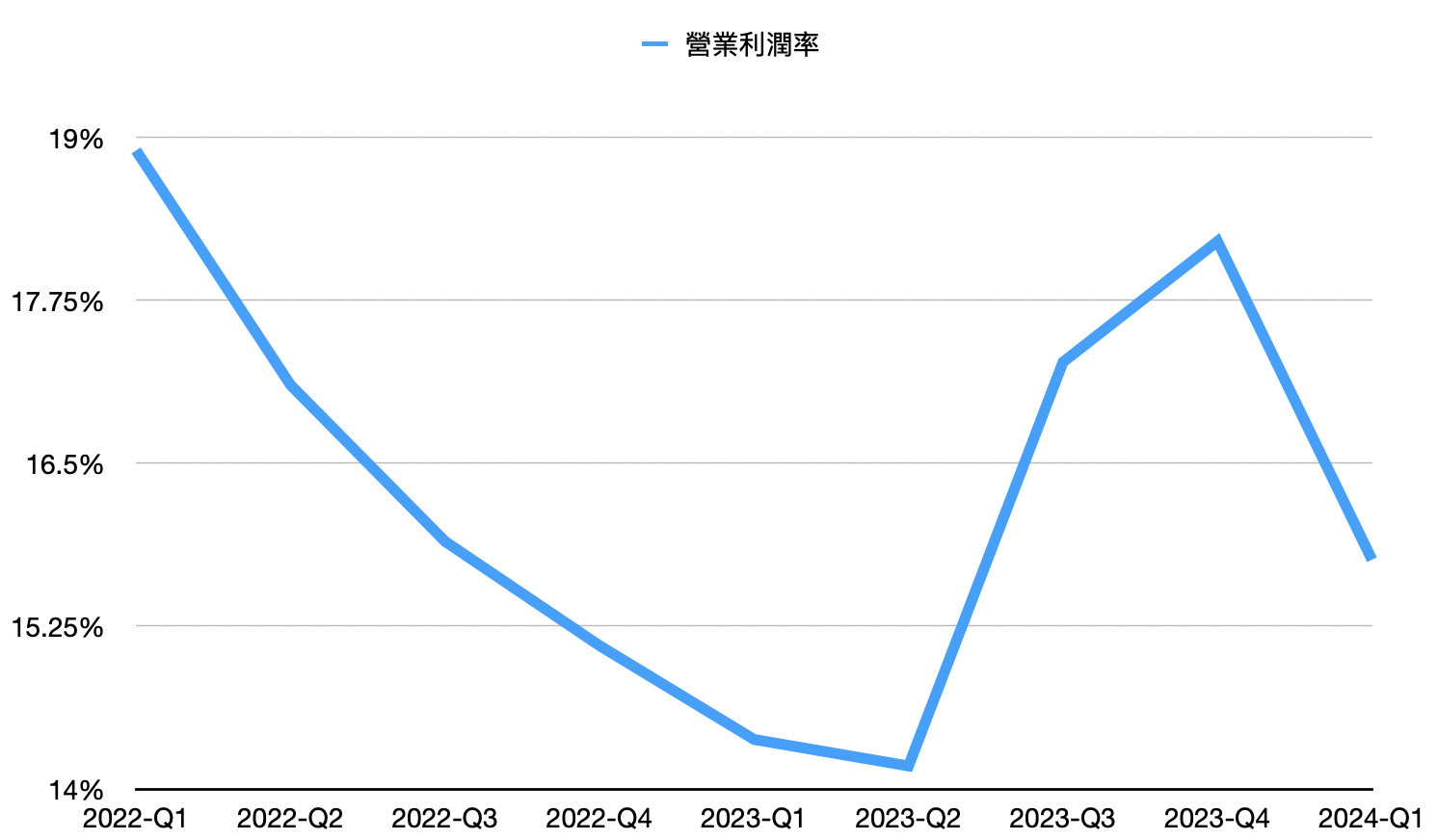

只能說星巴克流年不利啊。上圖營收在2023年Q1到2023年Q2時逐漸成長,可是營業利潤率卻因為星巴克幫員工加薪而衰退(如下圖)

那時候加薪也是沒辦法的事,全美國通膨都很嚴重,不加薪的話員工就被搶走了。星巴克加薪之餘也漲價,漲價是把營業利潤率拉起來了,2023Q3和2023Q4營業利潤率都大增,結果又碰上抵制。而且,看來星巴克的厄運還沒結束….

星巴克 財報 – 北美同店銷售衰退,管理層收回2024年展望,導致股價暴跌

星巴克在4/30盤後公佈了最新一季財報,股價暴跌,開盤後繼續暴跌到-15.88%。不是因為中國表現差(中國差這件事情大家早就知道了,而且中國才佔整體營業利潤的10%),而是因為北美同店銷售難得的衰退,管理層又收回了2024年展望。

收回展望這件事很嚴重,代表管理層現在掌握不了狀況。既然公司管理層都一頭霧水沒辦法掌舵了,投資人的信心自然會像雪崩般崩潰。公司認為本季北美同店銷售衰退的主因是通膨,通膨讓那些本來就偶爾買星巴克的人更不來了、或者買得更少了,同店銷售就跌了。可是,又不是只有星巴克通膨,整個美國都通膨。賣墨西哥捲餅的Chipotle(CMG.US)靠著重新設計餐廳、推出新菜單和改善數位取餐流程等招式,持續吸引著客戶,讓客戶就算漲價也還是照樣光顧。所以,看來Chipotle的管理層比星巴克厲害一截。

星巴克管理層目前的對策有兩個:一個是測試「在晚上五點到早上五點之間賣咖啡」,公司說測試的結果滿好的;另一個則是「推出回饋較少的App,吸引那些本來沒加入星里程的用戶」。後面這個策略讓很多人擔心,覺得可能會破壞掉星巴克的品牌,但,反正真正的產品也還沒出來,我覺得可以再看看實際的成果如何。

星巴克 股票 結論:目前遇上瓶頸,管理層仍在想辦法度過難關,觀望為佳。

對於那些本來就不是星巴克死忠粉絲、只會偶而買星巴克的客戶來說,星巴克失去了吸引力。管理層們雖說是通膨害的,但也在想辦法推出新產品來吸引這些人們。目前一切塵埃未定,我認為先觀望比較好。

延伸閱讀:

<美股分析> 好市多 (Costco,股票代碼:COST) 其實經濟衰退時不太抗跌。前兩次衰退時,它的表現是….

Podcast:

如果你懶得看字、覺得用聽的更方便,下面是我的Podcast,內容絕大部份取材自部落格和粉絲頁:

無留言