只要有看財經新聞,想必都知道「標準普爾五百指數 S&P500」和「道瓊工業指數」。然而,它不像「台灣加權股價指數」是由公家機關台灣證交所編製,它們是由「標準 普爾 S&P Global (股票代號:SPGI)」這間上市公司編製。而且這些指數每年為它帶來數億美金的利潤。再加上它同時也是首屈一指的信評公司,因此,它近年漲得比它編的 標準 普爾 五百指數 還多…..

內容目錄

標準 普爾 S&P Global,十年來漲了13倍!漲得比 S&P 500 還多!

編製指數的公司都類似。像MSCI(股票代號:MSCI)漲得比旗下大部份指數還多,那斯達克證交所(股票代號:NDAQ)漲得比那斯達克指數還多,標準 普爾 也是。近十年來(2010~2021),它漲了1,308%!相當驚人!

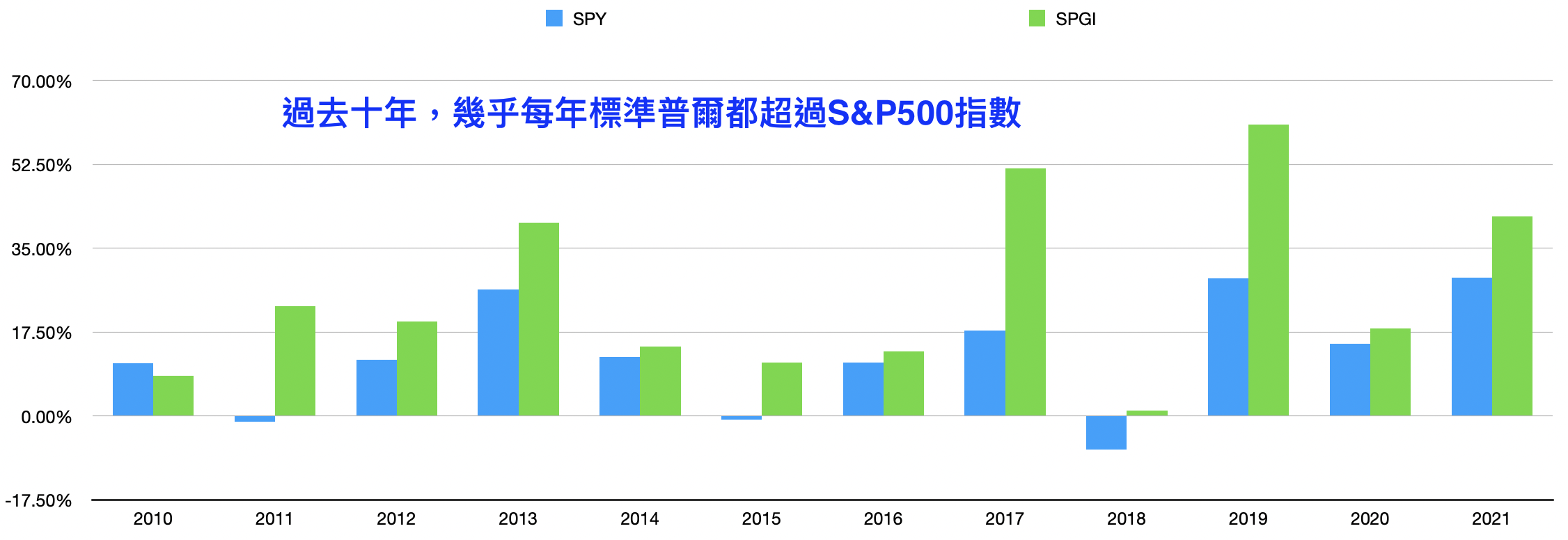

而且不是靠著某幾年的暴漲贏的,是幾乎年年都超越S&P500。下圖的藍色柱狀圖是S&P500的年度績效,綠色柱狀圖則是標準 普爾 股價 的績效:

可以發現,除了2010年之外,每一年 標準 普爾 都超過S&P500。

但2022年就不太妙了,反而還輸給大盤10多%。

為何會如此呢?我們先來看看 標準 普爾 的營收項目分類:

標準 普爾 S&P Global 的營收項目分類

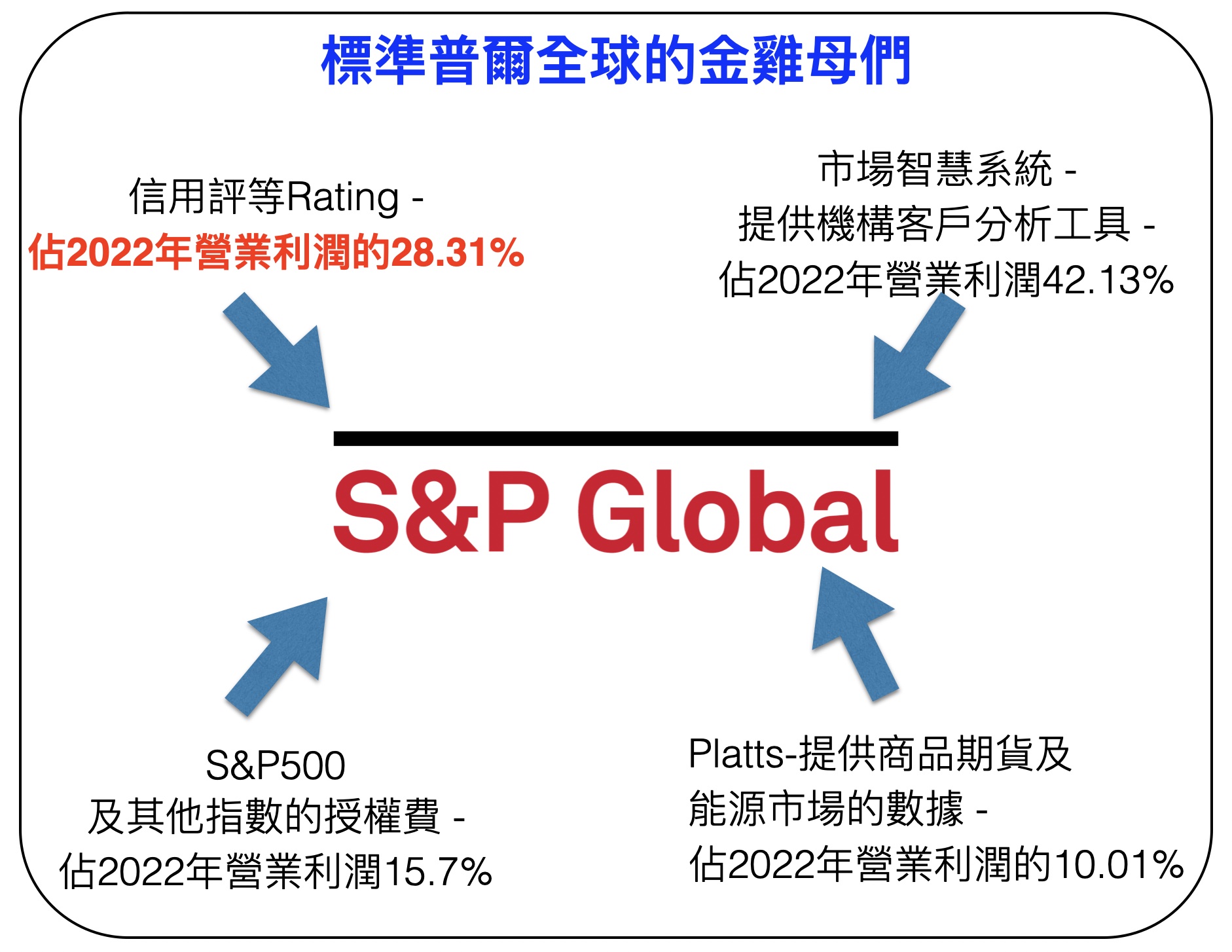

2022年,標準 普爾 合併了IHS Markit,重新更改了組織分類,新增了兩個營業項目:

| 項目名稱 | 內容說明 | 2022年佔營業利潤比重 |

| 信評Ratings | 就是請標準 普爾 做信用評等的費用 | 28.31% |

| 市場智慧系統 Market Intelligence | 類似Bloomberg的資料查詢工具,但價格是Bloomberg的一半,卻少了交易功能 | 42.13% |

| 期貨洞見Commodity Insight | 能源和原物料市場數據供應商,可以藉由大數據產出分析結果 | 10.01% |

| 指數Indices | 就是標準普爾500、道瓊工業指數等指數的授權費用 | 15.7% |

| 移動工具Mobility | 提供汽車產業(?!)工程顧問和金融服務 | 3.61% |

| 工程解決方案Engineering Solutions | 提供技術顧問服務 | 0.25% |

(延伸閱讀:營收是什麼?營業利潤、毛利、淨利又是什麼?何者最重要?這篇文章告訴你)

如果你看到表格中有「汽車」感覺很意外,相信我,我也一樣。但那是因為他們併購的IHS Markit是從工程領域發跡的大數據公司…..,裡面依然有工程相關部門,就把它併進來了。

在併購之後,標準 普爾 也承接了IHS Markit原有的數據訂閱收入。它把這一塊併到了Market Intelligence這個營業項目,因此營業利潤比重暴增,現在是公司的最大金雞母。

但它歷史最悠久的業務卻是「信評」…

標準 普爾 最悠久的業務 – 「信評」

如果有投資公司債,應該就知道「信評(Ratings)」,也就是「信用評等」的簡稱。債券就是公司的借據,買進債券,就是借錢給公司,而既然是借錢給公司,最怕的就是公司倒帳不還錢。

(延伸閱讀:債券是什麼?跟債券ETF、債券基金有何不同?升降息真會影響價格嗎?買債券有什麼專有名詞?要注意哪些事情?)

問題是,要評估大公司會不會倒帳容易,評估中小公司就難了(像2020年新冠肺炎疫情時,就有一堆中小公司破產),除了需要有財經專業外,還需要瞭解這間公司的營運和產業地位等等。如果我要買債券還需要做這麼多功課,那還是算了。因此就有了「信評」,專門負責幫各家公司的債券作信用評等,讓其他人只要看信評,就能輕易瞭解這檔公司債的品質

而 標準 普爾 可是數一數二的信評公司…

標準 普爾 是三大信評公司之一,地位難以取代。

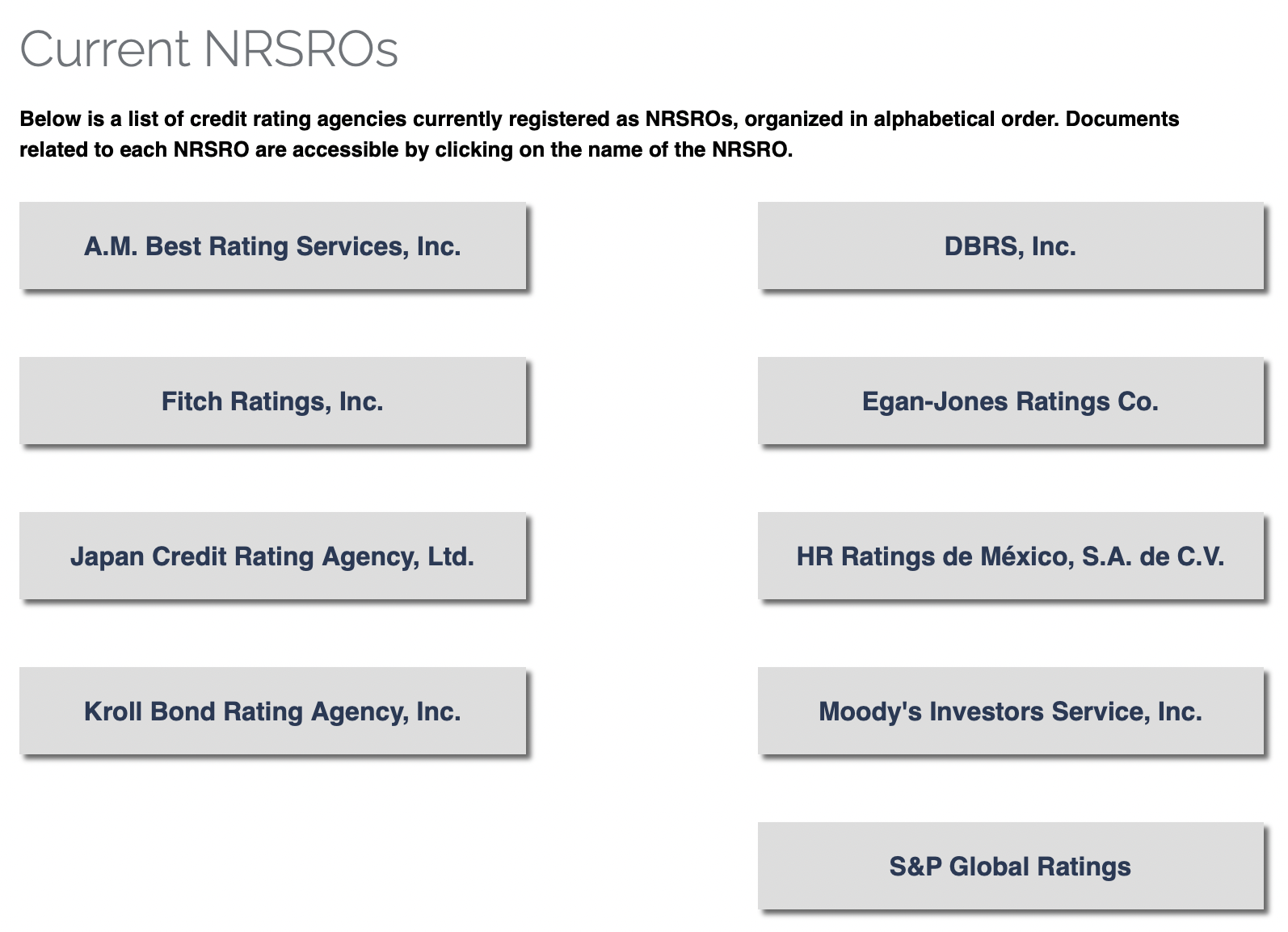

標準 普爾 (S&P Global )、穆 迪 Moody’s(股票代號:MCO)、惠譽Fitch(未上市)是美國的三大信評公司,而且是由美國證監會國家認證的(連結在此)。

其實通過認證的公司有九家,但這三家最老,像 標準 普爾 S&P Global 在1910年代就成立了,現在一百多歲,另外兩家公司也差不多。

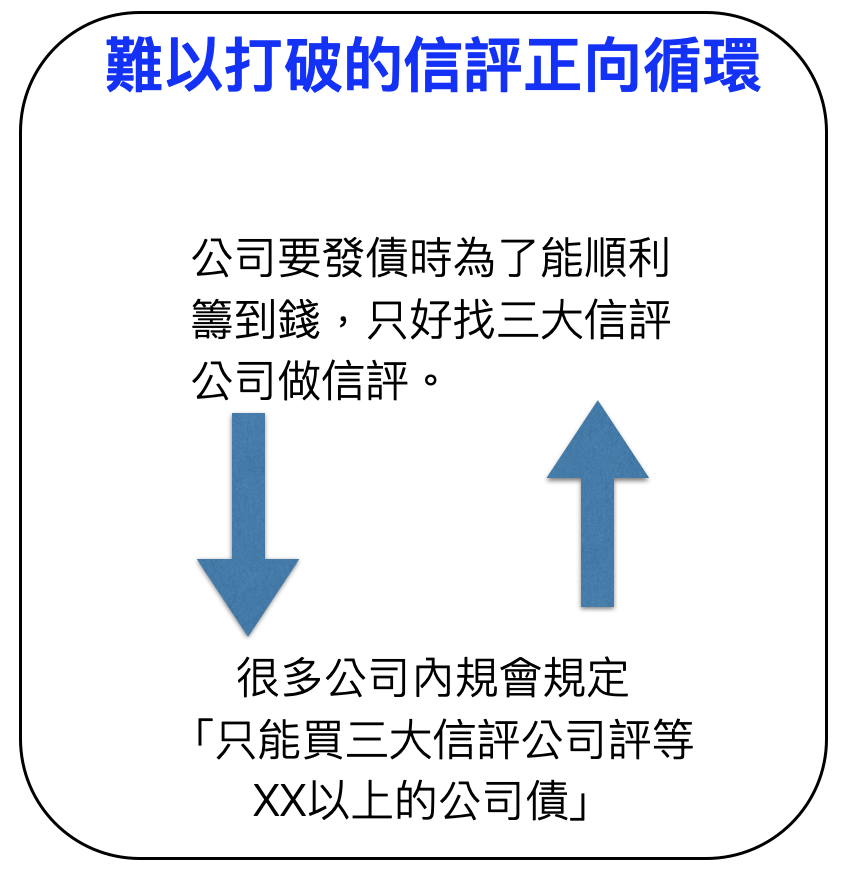

老的優勢就是「大家都信任它的信評」,甚至寫進了內部法規裡。像台灣許多上市公司有明確的內規,只能購買某個信評等級以上的公司債,是用誰的信評?三大信評公司的。所以,當公司想借錢、要發債,會找誰做信評?當然是這三大信評公司。如果我找了名不見經傳的信評公司幫忙評等,或許費用很便宜,但可能沒多少公司敢買我的公司債,因為不符公司內規。

啊我發債就是為了要籌錢啊,沒人敢買我發的債還有什麼用?這樣一來,只好乖乖找三大信評公司做信評了。

這個優勢 標準 普爾 S&P Global 自己也很清楚,因此他們也不客氣的年年調整信評費用。2007年時,他們的收費是「公司債發行金額的萬分之4.25」(4.25個bp),而2016年時漲價到「萬分之6.25」,2021年更漲到了萬分之7.2,平均每年以3~4%的幅度調漲。

為什麼它敢年年漲價?其他公司不會搶市場嗎?這三大信評公司其實是「集體壟斷」信評市場…

標準 普爾 與另外兩大信評公司共享市場,彼此競爭溫和

這是信評產業特別的地方。

百事可樂跟可口可樂互相競爭,是因為當我想喝可樂時,只能選其中一種,我只有一個胃啊,但信評產業不是。

如果去看公司債介紹,就會發現每檔公司債都有至少兩間公司的信評,有的更是三者都有。因為對發債公司來說,多一個信評公司認可是好事。因此,信評不是「非此即彼」,不是「標準普爾市占達90%,穆迪就只能吃10%」,而是「標準普爾、穆迪、惠譽一起佔了90%的信評市場。」

標準 普爾 的信評營收經濟越好,收入越多

關於發債(也就是公司借錢),很有趣的是「經濟越好,發債越多」。因為經濟好的時候賺錢的公司多,債主不擔心被倒債,就更容易借到錢;經濟差的時候,債主自己都要留現金過日子了,哪還能借錢出去呢?所以,公司會趁經濟好時多發點債,多弄點錢來投資。而公司的投資也會讓經濟更好,就是個正向循環。直到泡沫破裂的那一天。

標準普爾全球曾明確表示過,全美公司債發債量約是全美總GDP的40%,也就是說,當GDP越高時,公司債發債量也越多。而當大家發債時會找誰做信評?還是這三大信評公司,而他們的信評費用又是以發債量的萬分比計價的,因此信評費用也會跟著變多,這也是為什麼 標準 普爾 過去十年來幾乎年年超越大盤。

而2022年經濟放緩、大家不像以前那樣敢發債,它的金雞母就衰退,也就輸給大盤了。

而除了信評這個金雞母之外,它還有S&P500(和旗下所有S&P指數系列),這可是ETF追蹤的熱門選擇…

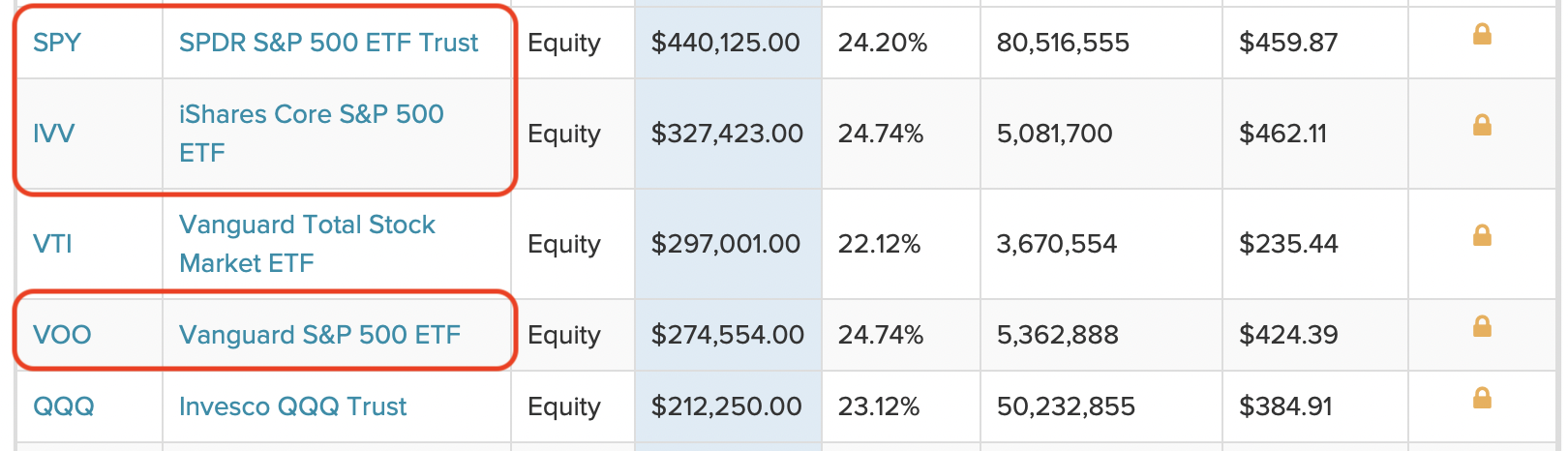

標準 普爾 的 S&P 500指數,前五大股票ETF中,有三個追蹤它!

下圖是前五大股票ETF (以資產規模排名)(資料來源:etfdb.com)(延伸閱讀:<美股入門> 好用的免費ETF搜尋網站 – ETF Database (內附簡單名詞解釋))

可以看到,這五大ETF中有三個是追蹤 S&P500 指數,第五名是追蹤 那 斯 達 克 100指數。ETF 追蹤指數,可不是想追蹤就追蹤的,需要繳授權費給指數編製公司。授權費的收費方式有兩種,一種是「訂閱費」,也就是每年繳固定金額;另一種是「按資產規模計費」,也就是「追蹤該指數的ETF 資產規模越大,要繳的費用越多」。

就像「富蘭克林華美潔淨能源ETF(股票代號:00899)」,它追縱的是S&P Global Clean Energy Select Index。說明書中寫到,指數收費方式分為「固定授權費 – 20,000美元/年」和「變動授權費 – 基金資產淨值之0.05%」,然後取較高者給付。也就是說,基金資產淨值越高,授權費越貴,基金資產淨值太低,至少每年還是要付20,000美元(但每檔ETF的收費比例不同,下圖僅是舉例):

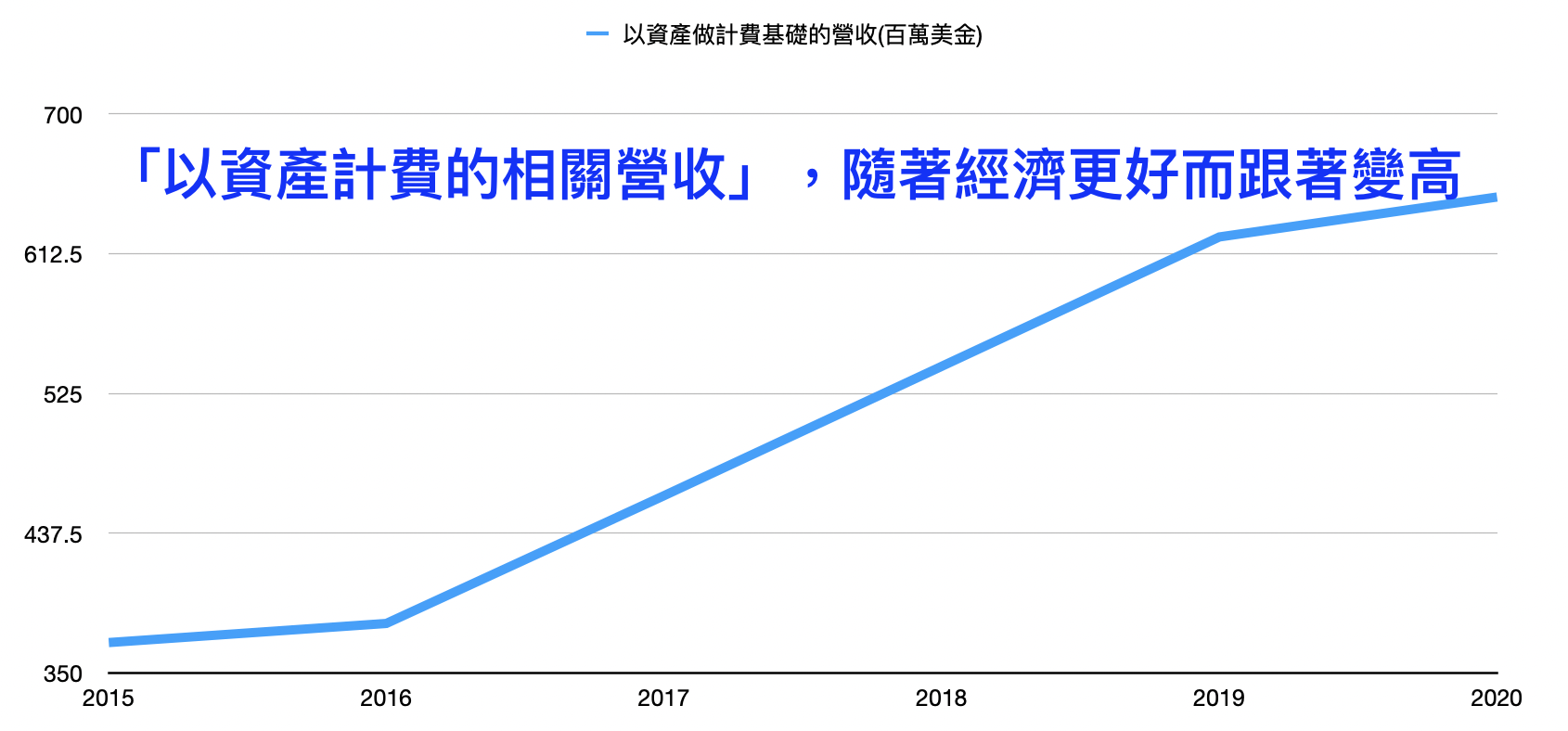

因此,當經濟越好,就有越多資金流入ETF,偏偏前幾大ETF都追蹤 S&P 500,也因此追蹤S&P 500的資產也就越來越多,要繳的授權費也越高。

而且「指數」跟信評一樣,也是先搶先贏,因為「指數」很難有明確的差異。如果我今天很用心的做了個「百舜400美股指數」,但別人為什麼要用?大家都用標準 普爾 500 指數用得好好的,完全沒有誘因用新的指數,新進者很難與之競爭。所以標準普爾的「以資產計費的營收」就水漲船高:

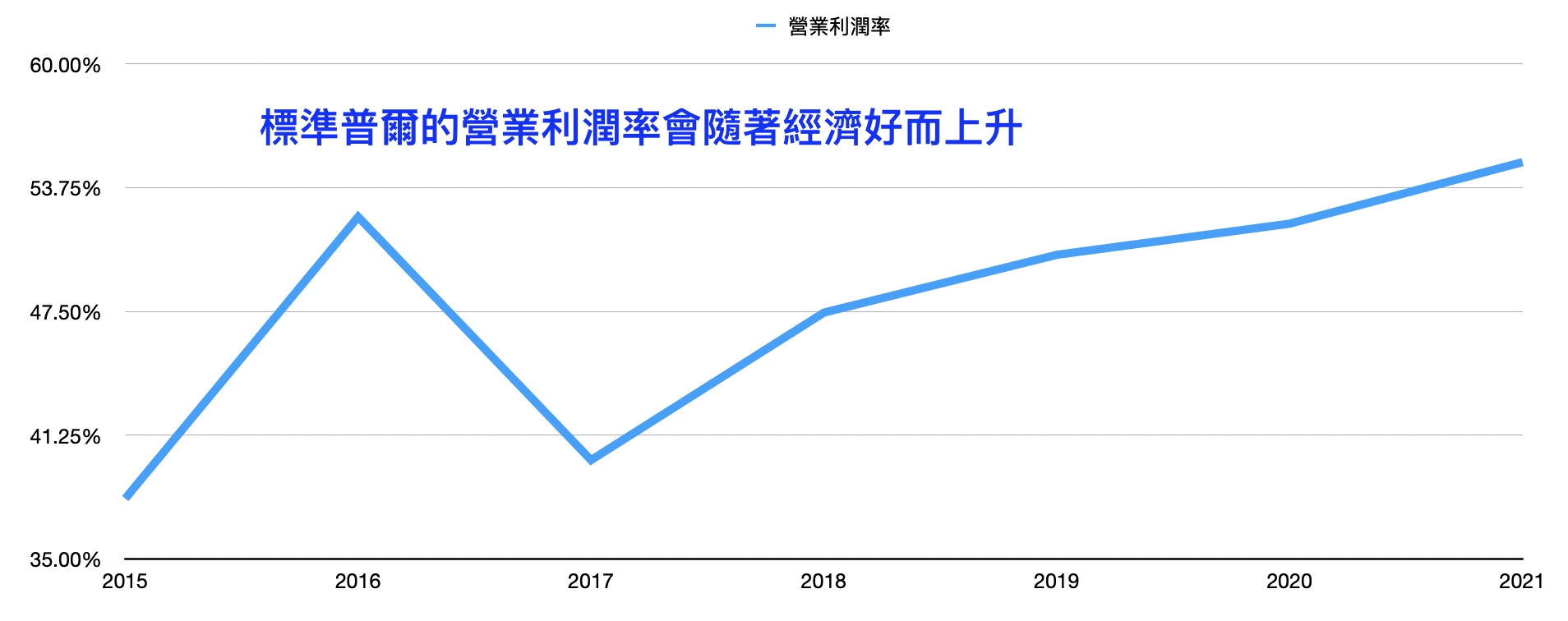

但是標準 普爾 卻不用因為資產越大而多請人啊,他們做的是指數欸,頂多幫員工加薪而已。這樣還漲價真的很過份對吧!沒辦法,它是 標準 普爾 啊。因此標準 普爾 的營業利潤率(就是「每個業務扣除掉人事行政管銷後的利潤」佔「營收」的比率)一直穩穩的都在65%左右,因此當營收越高,營業利潤也就跟著變高。

但是當經濟衰退時,發債量會跟著停滯、資金也會從ETF撤離,此時標準普爾的股價很可能慘不忍睹。因此,建議大家可採用「漲破52周新高買進,週線跌破季線(嫌季線太短的話也可用年線)賣出」來進出場。

併購 IHS Markit的 標準 普爾 – 年營收增長率可望創高,但是營業利潤率較低

2022年的投資者日(Investor Day)中,標準 普爾 預估2025~2026年的年營收增長率可能是7~9%,這比S&P Global 自己的歷史平均成長率都還高。公司認為這是因為併購了IHS Markit後的綜效。

IHS Markit 是全球知名的數據提供商,如果你有關注總經數據,他們就有定期提供PMI(採購經理人指數)。除了這些總經數據之外,他們也有許多產業的細部數據,這對 標準 普爾 旗下的信評和指數業務都很有幫助;而 標準 普爾 自己也有許多數據,也能夠提供更多服務給 IHS Markit 本來的客戶,這就是強強聯手後的效果啊。

不過,標準 普爾 卻說,2025~2026年的營業利潤率可能會只有48~50%,比歷史都低,這是因為公司想加大投資力度,為了以後的成長著想。看來,標準 普爾 可能不會像過去漲得那麼兇了。

結論就是:

標準 普爾 的信評和指數的地位都難以取代,且經濟越好,發債量越高,它的利潤就越多,指數的管理費也會越來越高。然而當經濟衰退時,它可能也會跌得很慘。因此可參考「漲破52周新高買進,週線跌破季線(嫌季線太短的話也可用年線)賣出」的方式來進出場。

延伸閱讀:

<美股分析> 美國 股市 指數 中的四大指數有兩個是它的 – 那 斯 達 克 證券交易所集團!

<美股分析> MSCI 指數的「MSCI」是什麼?,它是間專編指數的美國 股市 指數 公司。而且2016~2021漲了6倍….

<美股入門> 美國 股市 指數 懶人包,一文解析及比較道瓊工業指數、S&P500指數、那斯達克指數

Podcast:

如果你懶得看字、覺得用聽的更方便,下面是我的Podcast,內容絕大部份取材自部落格和粉絲頁:

無留言