Square(現在叫Block,股票代號:SQ。下面還是叫它Square,比較習慣)是財金新聞的常客,一方面是因為 Square 股價 在2020年漲了247%,相當驚人;另一方面則是它走在Fintech的前端,比特幣、BNPL(Buy Now Pay Later)都有一點。

結果2022年,Square 股價 就跌掉62%…..,跌碎許多人眼鏡。到底 Square 在做什麼?適合逢低慢慢佈局嗎?先說結論,2023年公佈的最新財報顯示,Square更強壯了,旗下的Cash App用戶更多、獲利更好。只是大環境的隱憂仍在,如果大盤又因為通膨、升息之類的原因下跌,Square可一點都不抗跌。因此千萬要小心風險。

2023年3月23日,Square遭做空機構出報告狙擊,暴跌15%,因為報告中說Square有40~75%的Cash App是假帳號。先說我的想法,我認為,如果你持有Square然後又跌到了停損點,那無論如何先停損,保存本金為上;如果你想藉機撿便宜,那小資金試試可以,大舉進場就先不用了。

接下來來看看Square在做什麼,Square 雖然感覺很複雜、什麼都做一點,但它的營收項目可以分成幾類:

Table of Contents

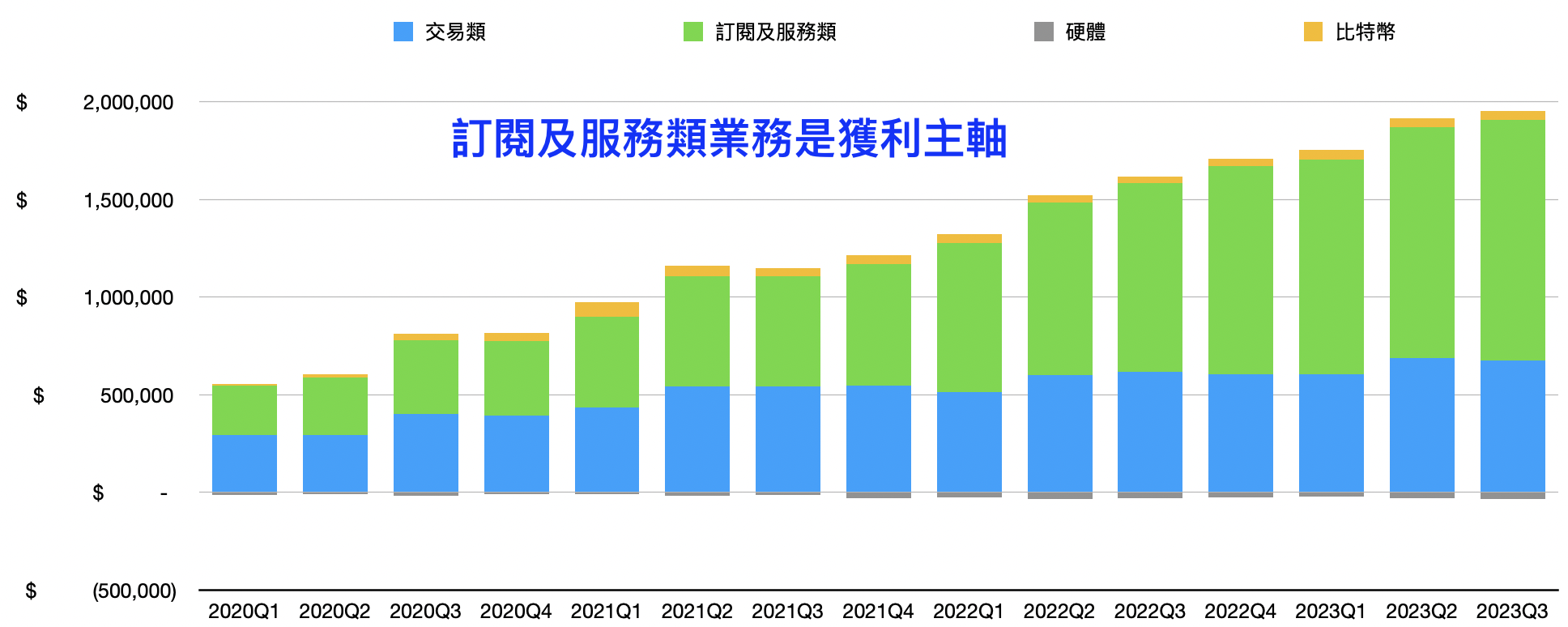

Square的營收分四類:交易類、訂閱及服務類、硬體,和比特幣

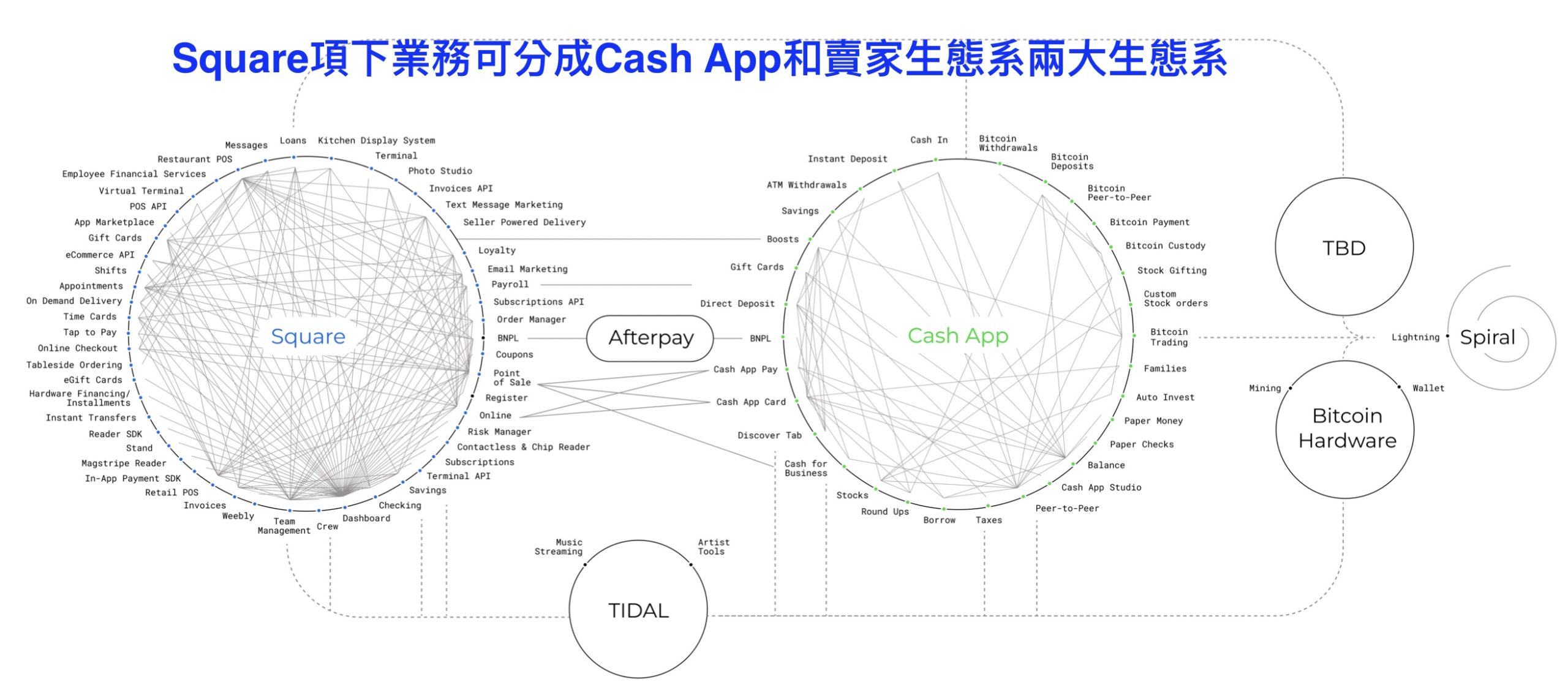

Square包山包海的業務可以概分成兩大類:賣家生態系(Seller ecosystem),和「Cash App生態系(Cash App Ecosystem)」,中間再透過Afterpay和TIDAL相連:

生態系內容越來越多,已經沒辦法逐一解釋。但大家可以參考之前生態系內容還沒那麼多的時候的說明,左邊粉藍色的是賣家生態系,右邊綠色的則是Cash App生態系:

而這些項目的賺錢方式又可分成以下幾類,下表是各自佔「營業利潤」的比重,也就是營收扣掉營業費用後的利潤:

| 名稱 | 簡介 | 2022年佔營業利潤比重 |

| 以交易量計算Transaction-based | 包含了賣家生態系的刷卡手續費(就是刷卡加3%那個),和Cash App 裡面的一些轉帳手續費、由簽帳卡付款的手續費等等。 | 38.56% |

| 訂閱及服務類Subscription and services-based | 包含餐飲生態系和零售生態系的軟體訂閱費,和Square針對商家的小額貸款利息收入等,總之就是交易類別、硬體類別、比特幣以外的收入都放在這裡。 | 60.89% |

| 硬體Hardware | 賣硬體(像是刷卡機)產生的利潤 | -2.02% |

| 比特幣 Bitcoin | 用戶透過Cash App買賣比特幣產生的價差 | 2.58% |

由上表可以看到,Square 是賠錢在賣硬體;然後Square的比特幣業務佔營業利潤比重很低,比特幣大跌可能會讓Square用戶的比特幣交易量下降,但對它的營業利潤影響不大。所以以後新聞上如果說「比特幣大跌拖累Square股價」,就知道這是錯的了。

(延伸閱讀:營收、銷貨淨額、營業利潤、毛利、是什麼意思?毛利率、營業利潤率要怎麼解讀?這篇文章告訴你)

雖然有這麼多龐雜的業務,卻有個核心思想,這可以從Square發跡的故事說起….

Square的發跡戰略:瞄準被傳統機構遺棄的商家

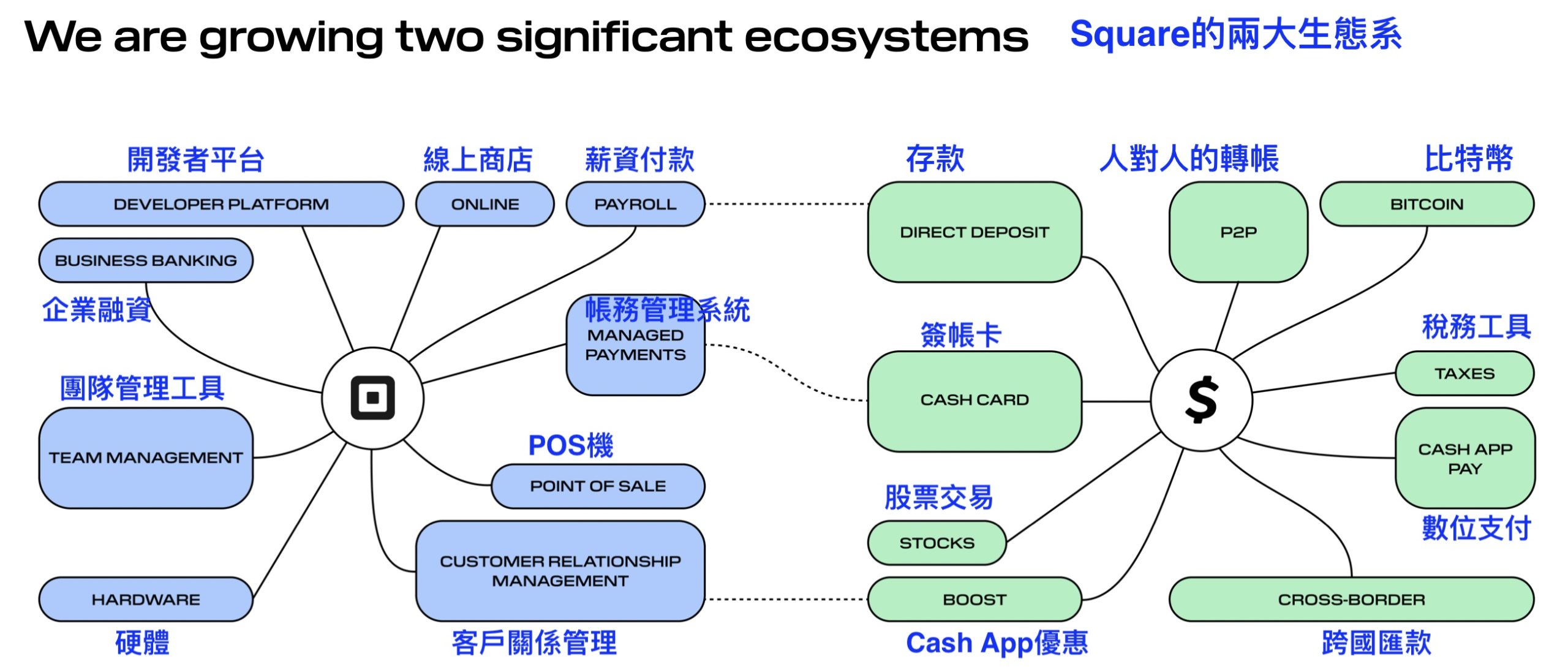

Square為什麼叫「Square(正方型)」?是因為他們第一個產品是方型的刷卡機 (POS機),只要接在智慧型手機(或平板)上,就算路邊碰到客人都能夠刷卡,然後Square再以刷卡金額為基礎,賺刷卡%手續費(就是常聽到的”刷卡加3%”的那個3%手續費)(想知道刷卡的金流流程,請看:<美股分析> 只要刷卡他們就賺錢、欠錢不還他們不賠!一切Fintech的基礎-Visa & Mastercard )。

Square在支付金流圖的位置如下圖,就是「收單行」:

下圖則是Square第一個產品的樣子,小小一個正方形。插在智慧型手機上,就算爬山遇到山友想買東西也能刷卡。

為什麼Square能異軍突起?因為它瞄準的是傳統機構不想理的小商家。當時的信用卡是磁條信用卡,容易被盜錄,如果不小心吃上官司很划不來;再加上小商家們交易金額小,刷卡手續費少,所以傳統機構們覺得風險高又利潤低,還是不碰為妙。

但這些金額對傳統機構雖然小,對剛成立的Square卻很大啊!所以Square就冒了大型機構不敢冒的險,順利撐過了草創時期。現在信用卡早已換成晶片卡,被盜刷的風險低很多,這也不再是問題了。

Square看到了機會,其他公司也看到了。為什麼Square可以跑在前面幹掉其他競爭對手呢?因為創辦人叫Jack Dorsey….,他同時也是Twitter 的創辦人。身為一家上市公司的創辦人(而且還是名人)要創新公司,絕對比素人好募資啊,所以Square就有更豐厚的資金來幹掉別人了。

但這只是一時,Square為了留住客戶,就圍繞著POS機為這些小商家們建立了許多軟體,構成完整的生態系(ecosystem),特別針對餐飲業和零售業。

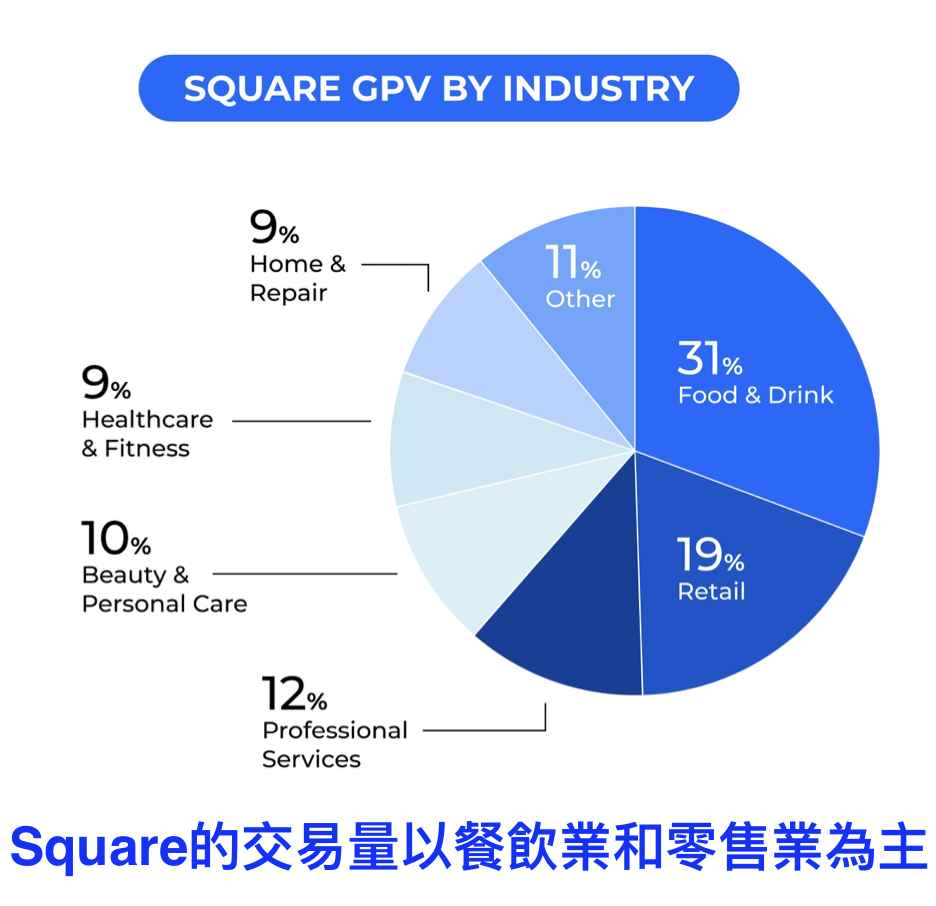

下圖是2022年Square各產業的交易量分佈,餐飲業佔31%,零售業佔19%,兩者合計就佔了50%:

Square的餐飲及零售業生態系簡介

先解釋一下生態系(ecosystem)的概念。

如果你對這概念不熟,那可以參考蘋果(Apple,股票代號:AAPL)。像我是果粉,從Mac、iPhone、iPad、Apple TV、Apple Watch等一應俱全,我跟3C有關的一切都在蘋果生態系裡面。我可以上網、滑手機、看電影、聽音樂、還處理所有工作的事情……。我用得好好的,也不太想離開。因為換到另一個生態系 (對應Apple的就是Android生態系,也就是Android手機等) 就代表著重重麻煩。必須要移轉資料、還要適應新的軟體等等。因此,除非今天Apple 惹了大麻煩,或者Google端出超越Apple數十年的外星黑科技,或給出難以抗拒的優惠(比方說買Android手機送筆電),不然真的不太想換。

這就是「生態系」的魅力。一來讓客戶留在裡面不想離開,二來把競爭對手擋在外面,讓他們很難搶客戶。

而且,生態系越完整就可以讓客戶花越多錢(身為果粉的我QQ)。比方說,如果蘋果不能租電影,那我就去別地方租啦!可是蘋果可以租電影後,我就在蘋果租就好。

Square打造的餐飲業和零售業軟體也是類似的概念。好奇的話,可以看下面這個「Square for restaurant」的影片:

使用Square 軟體對餐廳有什麼好處呢?普通的餐廳,訂位用一張紙、菜單再用另一張紙,服務生寫完菜單交給廚房,客人結帳時,服務生還要手動輸入內容來算錢,很多步驟,花很多時間,這代表的就是人力成本,老闆就要付更多薪水;

「Square for Restaurant」把所有雜事都結合到軟體裡,可以從同一台平板電腦上看到誰訂位了,再幫他點餐,點完後即時同步到廚房和結帳系統。結帳時帳單直接跑出來,對餐廳省力很多。

Square也為了零售業打造專屬軟體:

在軟體都沒同步的古早時期,店家得清點庫存、或者每賣出一樣東西就做紀錄,以防存貨不足;Square 提供的零售業軟體生態系,可以在店家賣出貨品時同步到庫存紀錄中,也可以直接把結帳金額同步到月報表等等,省下店主不少時間。

這些軟體不是免費的,得付訂閱費才行(有的是依使用次數付費,有的是月費制),所以,Square在「賣家生態系seller ecosystem」的賺錢方式是「刷卡費(Transaction-based revenue)」(依刷卡金額%計費)和「訂閱及服務費(subscription and services-based revenue)」。而當客戶用習慣了Square 後,對手就不容易切入了(除非打價格戰),這就是生態系的優點。

而除了賣家生態系之外,Square旗下還有著名的支付工具 – Cash App。

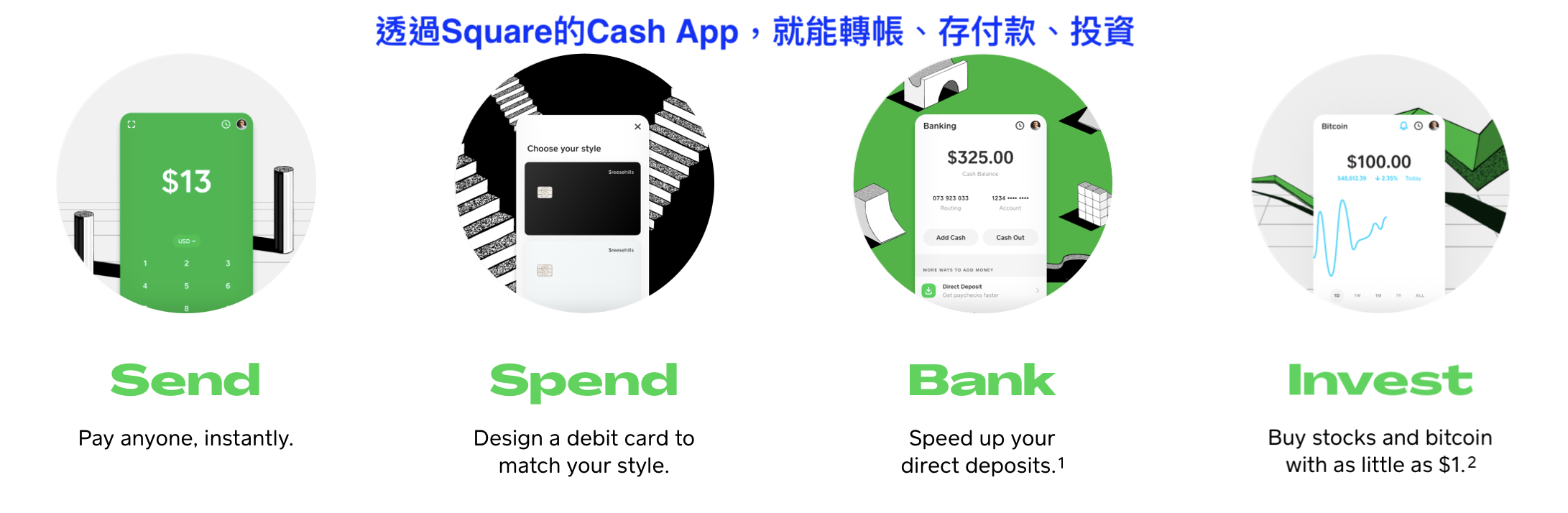

Cash App – 從手機轉帳,進化到數位銀行!

2013年,Square推出了Cash App。原本這只是個讓朋友透過智慧型手機轉帳的軟體,後來功能越來越多,開始可以透過手機存錢、買賣股票、交易比特幣等,還可以辦個人信貸(目前針對小群體測試中),幾乎所有銀行能做的事它都能做(所以Square在2020年時去申請了銀行執照),只差沒賣保險而已(我猜未來也會賣…)。

所以像新聞很大的Afterpay(就是Buy Now Pay Later那個)還有比特幣,也都是Cash App下面的功能之一,而不是主力。

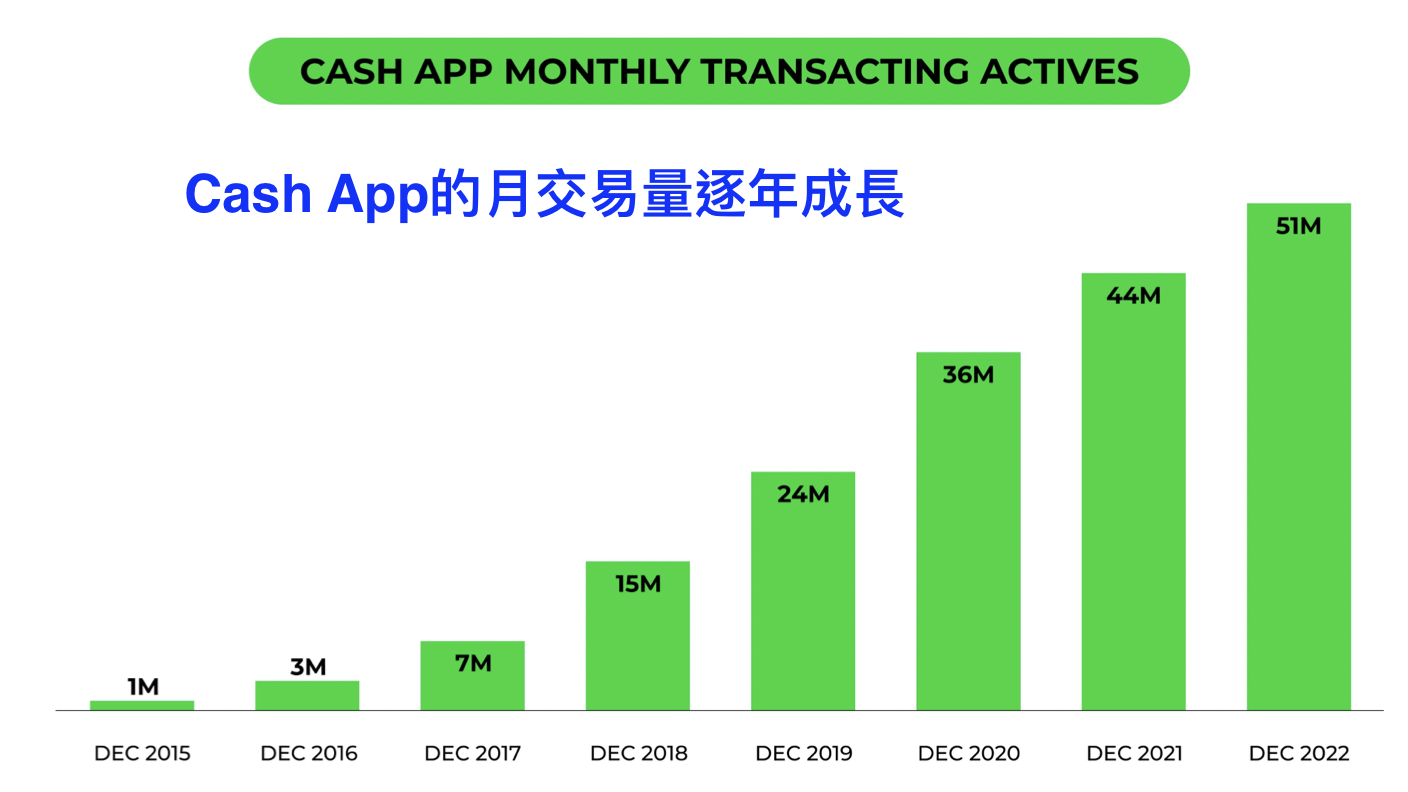

Cash App非常成功,月交易量(Monthly Transacting Actives)成長飛快!2016年底時還只有300萬筆,到2022年底時,已成長到5,100萬筆!

為什麼會成長這麼快呢?因為Cash App代表的數位銀行與傳統銀行相比,優勢很大…

數位銀行比傳統銀行強悍的地方-1:獲客成本極低!

我們對傳統銀行(以美國來說,就是「美國銀行」、「花旗銀行」)的印象,就是寬大、明亮的分行,還有微笑、穿著整齊的行員們。甚至還有裝潢很高檔的VIP 中心。

但是,這些空間、裝潢、人力都是錢!像我做理專的時候就常被主管唸「你這個月的薪水賺回來了沒啊?你座位的租金呢?」對傳統銀行來說,高大上的裝潢和精挑細選的行員們,都是獲取新客戶、從客戶賺錢的手段。而數據顯示,傳統銀行每獲取一個新客戶,需要的成本是800~1,000美金,約24,000~30,000台幣,真不便宜~。

數位銀行呢?像是Square的Cash App 就是數位銀行的代表,台灣則是Line Bank。只要透過這個App,就可以轉帳、買賣股票、付款、存錢等,方便得很。

這些數位銀行們獲取一個新客戶的平均成本是15~20美金,是傳統銀行的 1 / 50 ,因為他們不需要實體分行和行員,省下了大量的場地和人力成本。

傳統銀行都盡可能增加服務項目,他們希望客戶除了存錢之外,還能借房貸、規劃保險等,最好再來個終身投資規劃。反正客戶總是要找人借房貸、買保險的,那幹嘛不在自己家買呢(也就是生態系的概念)?這樣資金就不會流到別人家,利潤也都能自己賺。

這些思維,數位銀行也學到了,所以數位銀行的App裡功能也是各式各樣,一樣是存付款、貸款、投資等,只是一個透過實體分行,一個透過網路。當客戶放錢到Cash App裏,就希望客戶的錢都在裡面繞來繞去、用各式功能,不要離開。

那為什麼傳統銀行不自己做個app來搶數位銀行市場呢?沒那麼容易。

數位銀行比傳統銀行強悍的地方-2:軟體架構新穎!

因為之前在銀行工作,就認識了幾個在台灣做銀行數位轉型的朋友,因此知道一些銀行做數位轉型的難處。老銀行們十幾年前就開始一步步把作業流程軟體化以提高效率、降低成本,到了今天,軟體早已盤根錯節、而且架構非常老舊。要打掉重練嗎?誰敢擔這個責任?特別是大銀行都服務數十、數百萬個客戶,如果一個不好讓客戶錯帳,那鐵定是飯碗不保、辭職謝罪了。所以,老銀行們也難以有大動作;

新的數位銀行(像是Cash app、Venmo、Sofi等)多半都是近年才出現,軟體是從零開始寫。這最大的好處是「使用者體驗好」。像在用Cash App的時候,使用起來很直覺,不太需要像使用傳統銀行的app那樣需要去找功能在哪裡、需要登入、安全驗證等等一堆;而且在串接新商品和軟體擴充等方面也更游刃有餘。

數位銀行比傳統銀行強悍的地方-3:開戶門檻低!

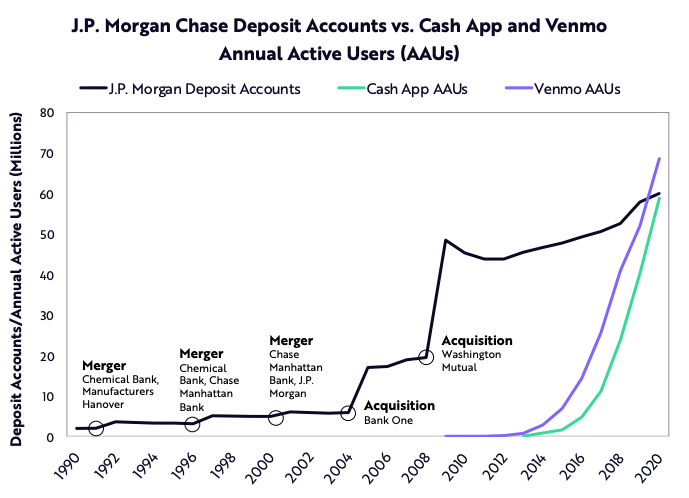

下圖可以看到數位銀行的威力有多強,這是「年活躍用戶」的增長曲線圖,黑線是美國大銀行「摩根大通J.P. Morgan Chase」,紫色線是Paypal旗下的數位銀行App – Venmo ,綠色線則是Square的Cash App。可以看到,摩根大通靠著併購和擴張花了30年才達到的成績(年活躍用戶六千萬戶),Venmo和Cash App 不到十年就搞定了。

能成長那麼快還有一個原因,因為傳統銀行開戶很麻煩,數位銀行卻不會。

根據這篇CNBC的報導,2017年時全美有25%的家庭沒有銀行帳戶,或者就算有銀行帳戶,也使用銀行系統以外的金融服務。原因有幾個:

- 1. 傳統銀行會收帳管費,用戶付不起(或沒辦法維持最低存款)。像台灣的花旗一開始也要帳管費,後來順應民情取消了;

- 2. 不信任銀行系統;

- 3. 銀行太遠(美國很大啊…)

沒銀行戶頭很不方便,總不好帶現金出門吧(請播絕命毒師的背景音樂)?而且,沒有銀行戶頭也就難辦信用卡,就不能刷卡買東西了。

而像Cash App這種數位銀行App 可以解決原因1 和3 ,就像前面提到的,數位銀行沒有實體分行,成本比實體銀行低,不需要帳管費和最低存款;再來,數位銀行只有網路訊號的限制,沒有地域的限制,也就沒有「銀行太遠」的問題。所以 Cash App 推出才能快速成長、勢如破竹。

有沒有發現這個思維跟Square做賣家生態系的思維很類似?都是鎖定被現有體制拋棄的一群人。這個思維讓Square打開一片天,也奠定現在的地位。

好啦,經過以上介紹,應該知道Square在做什麼了。接下來就來看看它的財務表現…

Square各類營收項目的近期表現

前面提過,雖然Square營收有四大類,但對獲利的貢獻卻是「交易類」和「訂閱及服務類」佔大宗,下圖是這四類營收近期的毛利比重:

可以看到,「訂閱及服務類」佔比越來越大,比特幣一直只佔獲利的一咪咪。

那為什麼Square在2021年會飆漲、2022年又跌爛了呢?因為….

Square之前大漲是因為疫情讓毛利飆升,大跌是因為疫情過去了讓毛利增速減弱

Square 的業務算是新概念,所以市場關注的是它獲利成長的速度(特別是Cash App的增速)。只要獲利增速還在,股價就會越來越高;增速一放緩,就會變現在這樣,跌得亂七八糟。

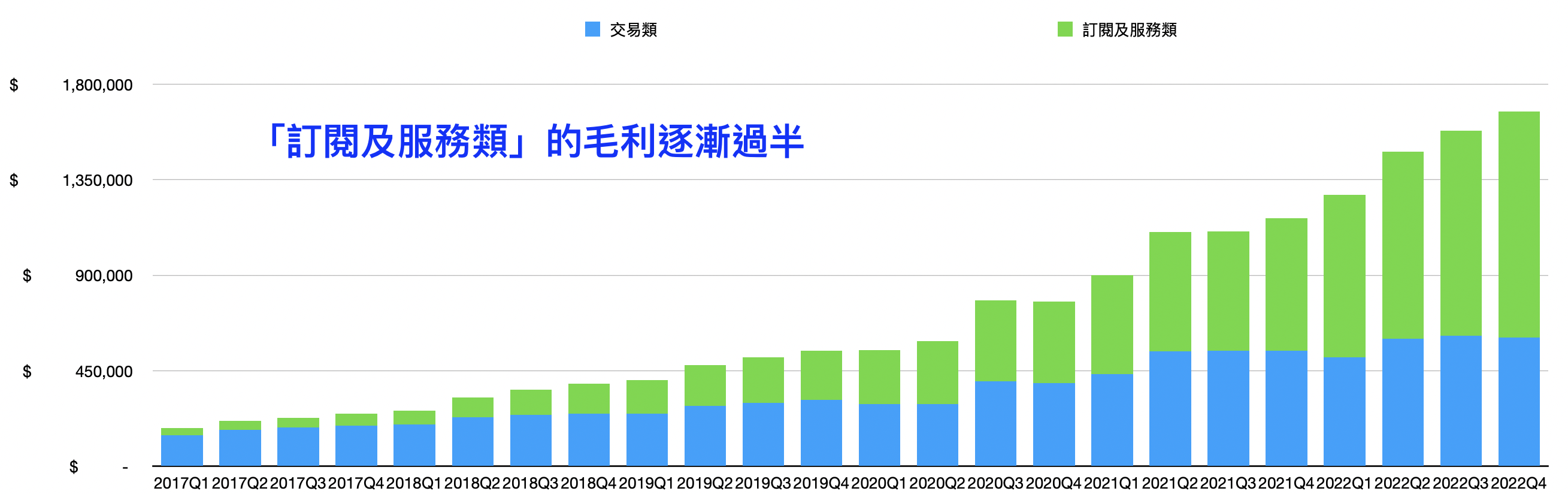

下圖是「交易類」及「訂閱及服務類」毛利的歷年柱狀圖,可以看到,在2020年第一季後,「訂閱及服務類」毛利逐漸過半

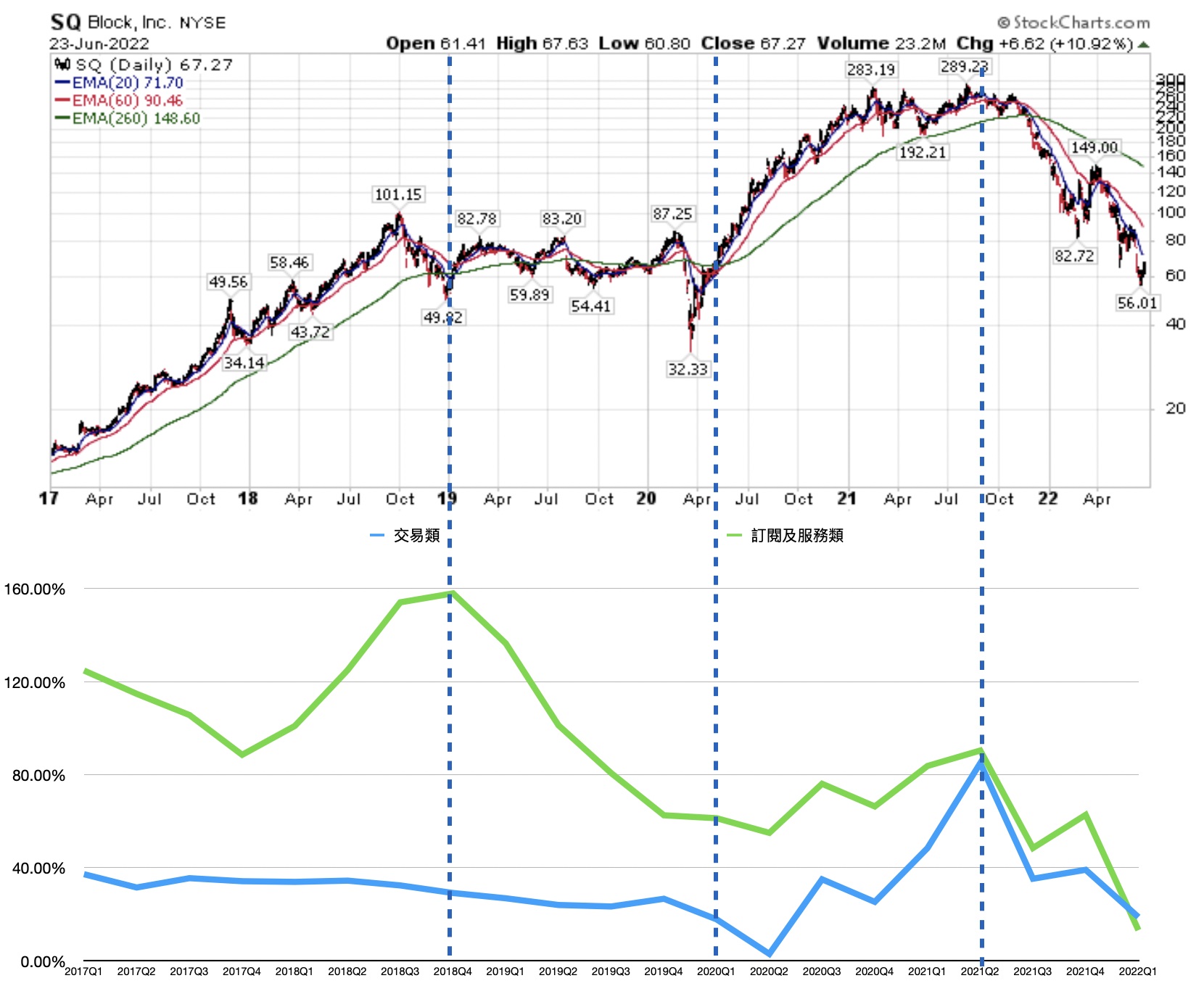

下圖是「交易類」及「訂閱及服務類」毛利的年增率(YOY)曲線圖,藍色是「交易類」,綠色是「訂閱及服務類」,而在「訂閱及服務類」逐漸過半後,市場就更重視這一塊的增速了:

如果再把股價跟這張圖對照起來看,就更清楚了:

股市一般都會提前反映個一到兩季左右。從上圖可以看到,2017年「訂閱及服務類」毛利增速在80~100%時,SQ的股價飆漲;2018年第四季有貿易戰這個系統性風險影響讓股價掉下來,可是就算貿易戰解決了,「訂閱及服務類」的毛利增速也變慢了,所以2019年到2020年SQ的股價表現不怎麼樣。

2020年第一季因為疫情,美國人都關在家裡,交易類毛利增速驟減,這在市場預期之中,而且也反映在2020年三月份的股災裡面;結果也因為大家都關在家裡,跑銀行不方便,再加上Cash App支援用手機領政府紓困金,大家就都用數位銀行了。所以可以看到,2020年第三季後,「交易類」和「訂閱及服務類」毛利增速都大增,這也是SQ 股價 會在2020年漲那麼多的原因。

但要知道,「增速」是相對的概念。2021年第二季的毛利年成長率,指的是這一季比2020年第二季成長多少,如果2020年第二季的毛利很低(行話叫”基期”低),2021年第二季的成長率就會很漂亮;2020年第二季如果毛利很高,2021年的成長率就不會好看了。

這,就是Square 股價 跌爛的原因之一,2020~2021年第一季的疫情高峰,讓它的基期太高啦!2021年第三季後美國逐漸解封,要維持同樣的成長率本來就很難,股價自然就掉下來了。

那接下來呢?可以逢低入場嗎?我們先來看看Square的競爭優勢。我認為,Square 有幾個優勢,首先是賣家生態系的優勢:

Square的賣家生態系競爭優勢 – 規模大!

這是大公司對付競爭者的老招之一。比方說Toast(股票代號:TOST),這家公司的創辦人是餐飲業出身,跟Square一樣,打造了結合POS系統及餐廳用軟體的完整生態系,而且據說軟體還比Square好用!

但它是新公司,資本沒有Square雄厚。它的方案定價在網路上寫得清清楚楚,好聽點是公開透明,難聽點就是「價格硬」,沒啥折扣可談;而Square則能跟業務談判、量身定做更適合商家的定價。

這是Square對新公司的優勢,那老公司呢?比方說Square對上Shopify?我認為,雖然兩者有部份業務重疊,但其實並不相同….

Square 以實體店面為核心, Shopify則以電商為核心

這是兩間公司出發點的不同。Square從小的實體店面出發,Shopify則是從「讓你輕鬆在網路上開店」出發;Square也有買下Weebly(也是個讓我們輕鬆在網路上開店的網站),但目的是「協助想做電商的實體店面老闆」;Shopify也有做POS機,目的則是「協助想開實體店面的電商老闆」。

雖然最後看似會打到一起,但兩家公司強項不同。比方說,Square的客戶一定要用它的POS機才能使用其他應用,Shopify則不用,就算裝了其他的POS機也可以使用Shopify的功能(但要付額外的手續費)

Square有針對特定行業量身定做的功能(比方說餐廳),Shopify則較少;但Shopify的電商功能非常強大,Square相較之下就弱了一些。很明顯的可以看出,Shopify依然延伸它一直以來強大的電商功能生態系,POS機只是圍繞著這個生態系的其中一項服務而已;

Square則相反,實體店面就是核心,電商功能則只是輔助。

而且,不要以為現在人都想做電商,那是年輕、比較懂電腦的人的想法。對於年紀較大、或者教育程度較低、看到電腦就愣住的長輩們來說,Square提供他們一個很簡單的選項,讓他們可以無腦輕鬆開店,簡單許多。

講完了賣家生態系,我們來看Cash App生態系。首先,不管是實體銀行還是數位銀行,黏性都奇高無比…

除非銀行服務很爛,不然我們懶得換

這可以從我們使用銀行的習慣看得出來。像我自己,除非我換工作,公司用別家銀行付薪水,不然我根本懶得換銀行。因為很多紀錄、資料都綁定了,信用卡自動扣款帳戶等等的也都綁死了,要換家銀行很麻煩。

數位銀行也是,而且這還牽扯到社交圈。比方說台灣熟悉的Line Pay和街口支付,像我朋友、同事都習慣用Line Pay,一起出去吃飯要付錢時也用Line Pay轉帳,用街口的動機就很低了。除非街口支付砸大錢補貼吸引用戶,但這就變成街口支付的額外成本了,而且等補貼消失後還會不會繼續用街口這也難說,如果生活圈中都用Line Pay,很可能就再回去繼續用Line Pay了。這也是為什麼Line Pay始終居台灣行動支付之冠,後進者難以打入的原因。

Cash App的擴張路徑也是。一開始它從朋友拉朋友的傳統方式開始擴張,等到用戶群大了以後,就新增越來越多功能到Cash App裏(就是現在看到的買股票、買比特幣等等)。當Cash App的功能越多,用戶就越來越常用Cash App,也就會把更多錢搬到Cash App的帳戶裡,Cash App能賺的手續費就越多。

而在2021年第三季時,Cash App有4,600萬個月活躍使用者(第一名的Venmo則是7,200萬),排名美國前段班,這樣的規模難以被打破。以後就算月活躍用戶增速變慢,Square還是可以增添其他功能(像是前陣子新聞討論很兇的Buy Now Pay Later),讓用戶多花些錢。

(而且Buy Now Pay Later也可以用在Square的賣家生態系上,一魚兩吃)

而說到社交圈,我覺得Cash App還有個很奇特的競爭優勢…

Cash App的奇特護城河 – HipHop魂

為什麼Cash App會跟Hip Hop扯上關係?這可能要回歸到創辦人Jack Dorsey的中心思想,跟他深入了解「透過藝術影響力來推廣Cash App」的威力。這篇華爾街日報的報導有提到,有超過200位Hip-Hop歌手將Cash App寫進歌詞裡,相較之下,Paypal推出的Venmo和美國各大銀行聯合推出的Zelle則少得多(根據這篇報導,Venmo只被寫進110首歌裡,Zelle更慘,只被寫進去三次)

試想,如果我喜歡某個Hip Hop歌手,在他歌詞裡聽到Cash App,我會不會去用用看?如果我的朋友都喜歡同個歌手,那是不是都在同個App的生態圈裡了?這成了某種護城河。而且有一堆Hip Hop 的名人喜歡它(報導在此),這些名人的粉絲們都有機會成為Cash App的用戶。

Hip Hop的DNA不只是在功能上,從各家app網頁的設計元素上也看得出來。像Venmo:

Venmo的介紹頁面用色溫暖、簡潔有力;

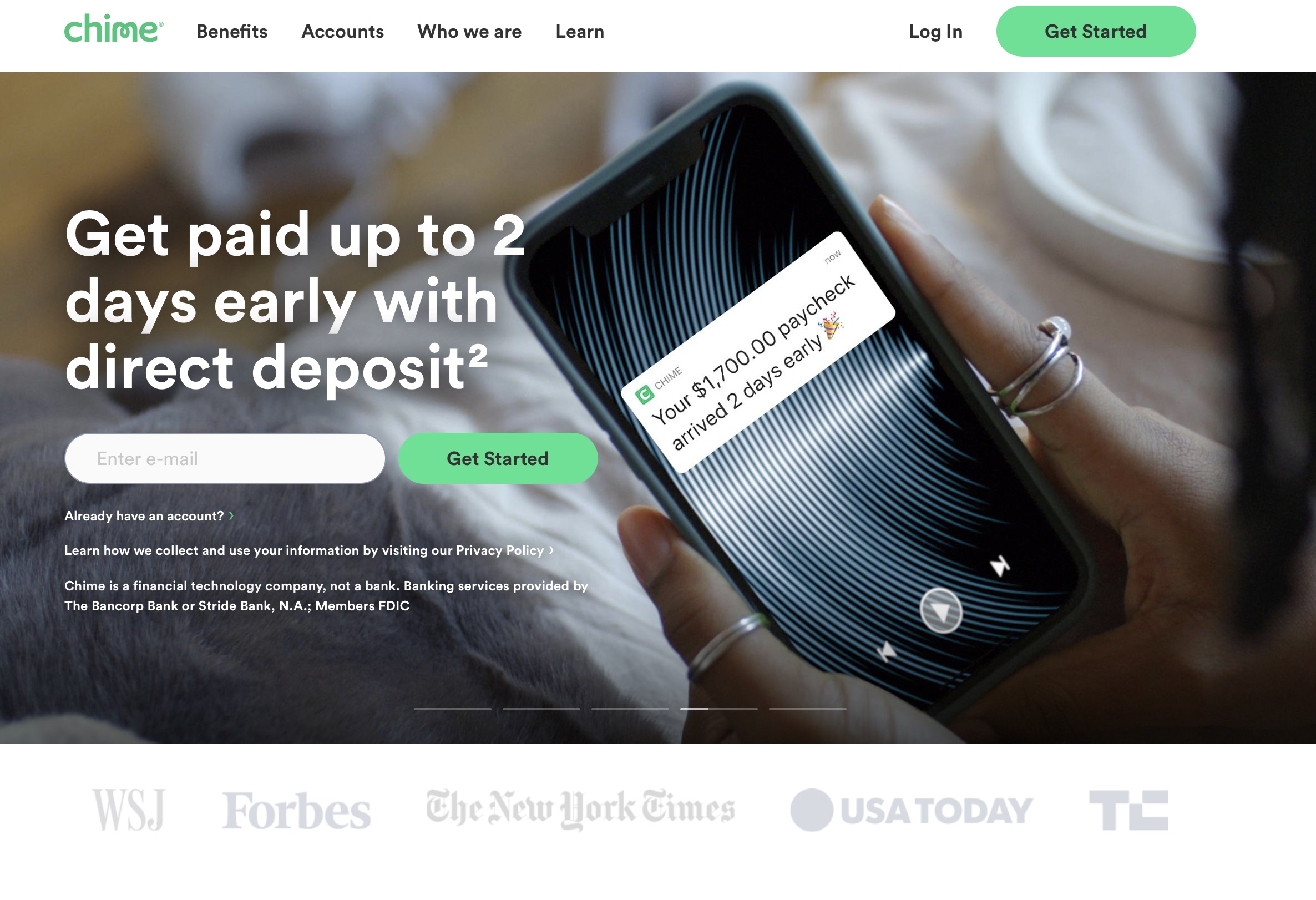

那像Chime的:

嗯,就像個傳統的金融機構….,雖然一樣色調溫暖,但整體來說平穩、沒啥特色;

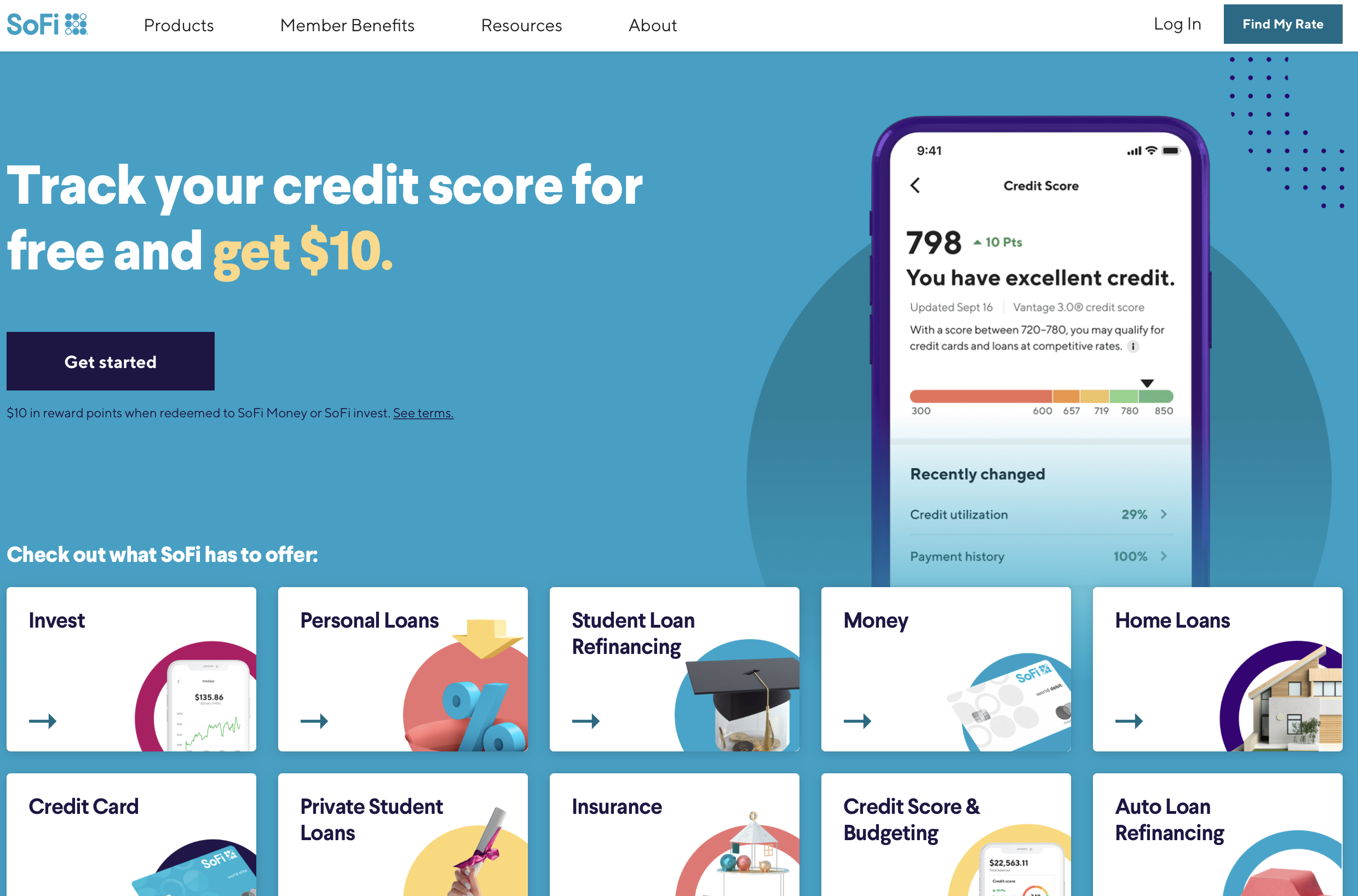

像Sofi的:

一樣,雖然用色溫暖活潑,但基本調性跟金融機構差不多,下面有條有理、排列方整的列出app的功能。

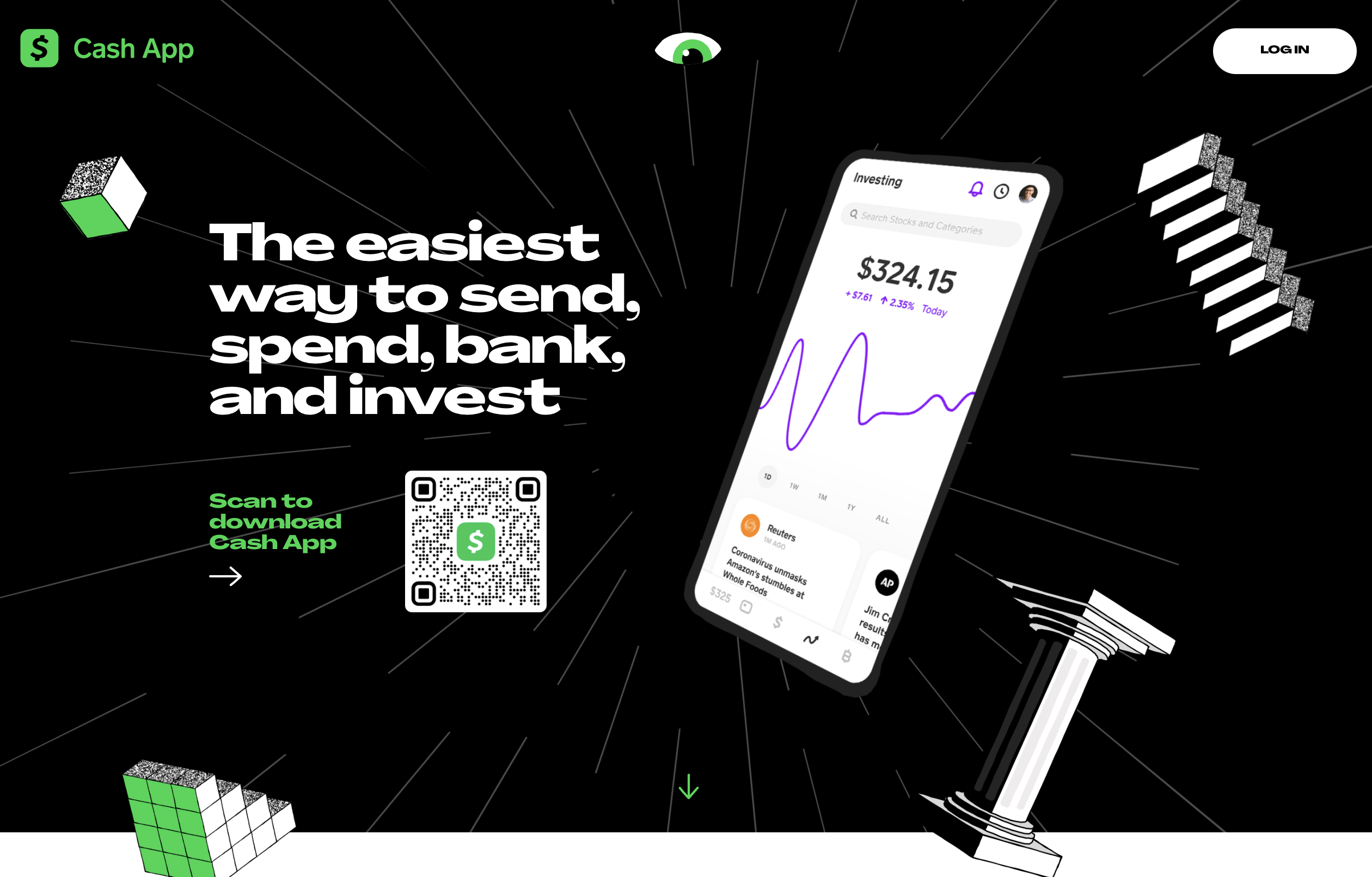

最後,來看Cash App的:

相比之下是不是用色大膽許多?而且更凌亂?還有許多不知道擺在那幹嘛的圖案(那個眼睛是怎麼回事)?這都反映了Cash App的中心思想。

做音樂的滾石雜誌也報導Cash App

很難看到滾石雜誌專文報導支付App(報導在此)。2021年Q3,Cash App也開放美國13歲以上的青少年下載,讓他們可以在朋友之間付款。而我們都知道,青少年比成年人更喜歡酷酷的東西…..。雖然這些人暫時還沒什麼錢,不用期待能有多麽即時的挹注,但如果Square能順利黏住這些客群,那等他們逐漸變老、開始有錢後,那就是另一個營收生力軍啦(雖然還要好幾年)。

所以,雖然大家都在做數位銀行,但到最後可能會依照不同的身份認同、不同的社交圈而選擇不同的app。比方說,美國頂大大學生就用Sofi的Money account;喜歡Hip-Hop的人就用Cash App等等,而這都是特殊的護城河,難以攻破。

Square與音樂的連結,可能也是Square會收購TIDAL的原因…

Square收購TIDAL,促進粉絲經濟

TIDAL是個音樂串流公司(像是Spotify),而與Spotify、Apple Music不同的是,TIDAL標榜高音質,也更強調讓TIDAL上面的創作者能直接接觸用戶,而在所有串流平台當中,TIDAL給創作者的分潤也是最高的。2021年初,Square收購了TIDAL。當時大家一頭霧水,直到Jack Dorsey在推特上解釋:

Square讓小店家們更簡單的產生收益,TIDAL讓創作者們更簡單的產生收益,我想Square和TIDAL在這個初衷上是一致的。

收購之後,可能粉絲們就能用Cash App直接抖內給偶像們,又或者Square可以幫創作者們發行NFT….,想像空間還很大。

而除了Cash App和賣家生態系各自的優勢之外,Square也還在前進…

Square收購After Pay,一魚兩吃

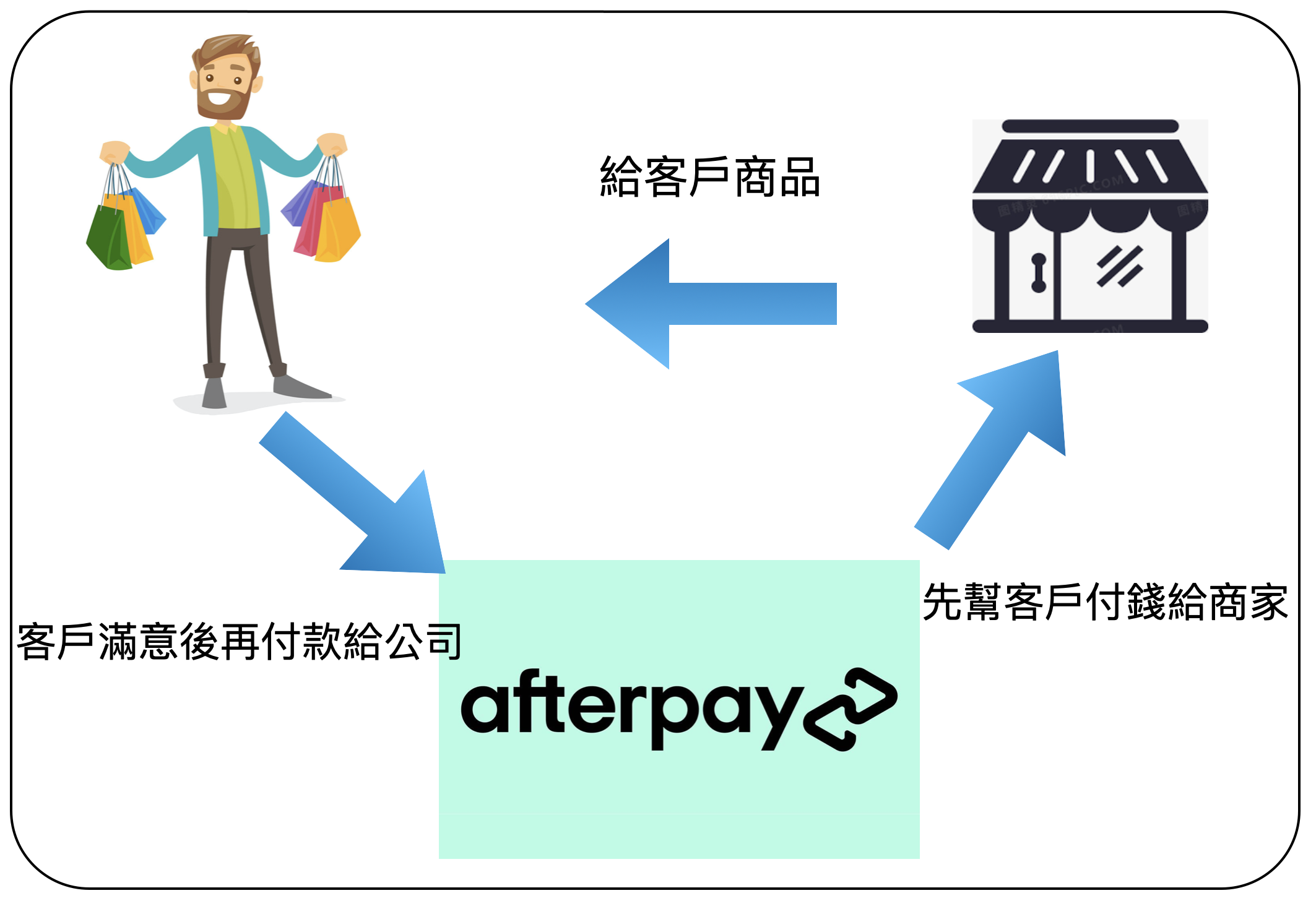

Square收購了After Pay,去年掀起一陣討論,也讓大家注意到Buy Now Pay Later這個商業模式。Buy Now Pay Later的商業模式如下圖:

簡單來說,就是由Afterpay先幫客戶付錢給商家,等客戶對商品滿意後再付錢給Afterpay。這跟信用卡的差異是,客戶不用有太強大的信用背景也可以辦(很多年輕人都是信用小白,辦不了信用卡),而且費用也比信用卡公開透明得多。

而對Square來說,這一來可以提昇賣家生態系的刷卡金額(當客戶可以先買後付,付錢就更爽快了),還可以把Square的服務賣給原本Afterpay已有的店家。據統計,Afterpay的交易量主要來自交易量超過5,000萬美金的店家,而Square賣家生態系的店家,大部份交易量都小於5,000萬美金;而且Afterpay主要的交易量來自紐澳、英國和新興市場,Square主要營收則來自美國,買下Afterpay有助於Square拓展海外市場。這是第一個利多;

再來,Afterpay讓Cash App又多一個功能,以後Cash App的用戶就能用Afterpay來先買後付了。據Square在2022年五月的投資者日(investor day)公布的數據,只有6%的Cash App活躍用戶有在用Afterpay,但卻有32%的Afterpay用戶有在用Cash App。所以將Afterpay整合進Cash App後,可能會讓用戶增加更多交易量。

Square最新財報 – Cash App毛利優於預期,交易類毛利弱於預期,整體毛利年增率改善,公司進一步樽節開支

2022年第三季的財報中,Square 公布了一些因應經濟不確定的措施,包括減少招聘人數、減少年度投資金額等,也預期2023年的開支會更低,而第四季的財報看見了效果。

第四季的財報中,Cash App的毛利超越預期,因為用戶增加,以及用戶更黏了,12月時,Cash App已經有5600萬個月活躍用戶,而且其中有三分之二每週都會交易。現在,Cash App的諸多功能中,有五個每年都能產生1億美金以上的毛利了(Cash App Card、Business Account、Cash App Borrow、Instant deposit、Bitcoin)。

之前併購的Afterpay也產生了1.96億的毛利,超越預期。

就像前面說的,只要Cash App沒出大問題,用戶很懶得換。因此,這些增長有可能會隨著用戶增加持續加速;雖然交易類的毛利本季衰退(飲食類的交易金額比預期低),但因為交易類的毛利佔比越來越低,再加上美國經濟不像去年底時大家認為的那麼差勁,因此,Square 看來比之前更強健了,Square 股價 看來是有機會的。

延伸閱讀

<美股分析> 為什麼Visa今年打敗大盤?因為這項營收逐漸恢復中…

無留言