美股在台灣越來越普遍,包括美國公司債也是。那要怎麼買美股、或者買公司債呢?在台灣買美股、美國公司債就跟買外國貨一樣,可以分成「找代理商」和「直接去國外買」兩類。各有好壞,只看需求如何。

先說結論,我自己是用盈透證券(券商連結在此),因為比起國內金融機構的「專人服務」,我更在意手續費以及投資商品的靈活性,而這一點目前是盈透證券勝出;(原本有考慮嘉信理財,他們的全球免費跨國提款卡非常吸引人,但後來取消後就沒啥好考慮的啦。)

內容目錄

盈透證券 Interactive Broker – 開戶門檻低 & 投資工具更多元!

盈透證券是美股的上市公司(股票代碼:IBKR),市值約500億美金。500億美金有多大?台灣的中信金控市值約240億美金,這樣一比應該就有概念了。本文只比較嘉信理財(股票代碼:SCHW)和盈透證券,因為這兩間公司都有在美股上市。另外一間很多台灣人用的Firsttrade因為沒有上市,我覺得相較之下財務較不透明,這篇文章就不討論了;而另一間也很多台灣人用的德美利證券TD Ameritrade,因為已被嘉信理財併購,也已全面合併至嘉信理財,所以這邊也不再提。

盈透證券跟嘉信理財比起來,優點是「沒有開戶門檻(開戶最低金額零)」、「融資利率較低」、「能交易美股期貨和美股以外的多國股票」、「有API 能連結程式交易」,缺點則是「手續費稍貴」。這樣優缺點列下來,是不是可以理解為什麼我選擇盈透證券了呢😆?

盈透證券計算手續費的方式比較特別,它有兩種方式,一種是固定費率每股0.005美元(但每筆交易最少1美元);另一種則是依股數計算,交易股數越多手續費越低,最低可以低到每股0.0005美元,是固定費率的十分之一。

我自己是用固定費率,因為我的投資方式是以中長線投資為主;但如果你想要做當沖或者程式交易,就可以考慮用階梯式的費率,交易股數越多越便宜。

而且,盈透證券的融資利率也比嘉信理財便宜。它現在的融資利率是5.83%~6.83%,借越多越便宜。你說,5.83%哪裡便宜了?這是因為美國升息…..。嘉信理財融資利率是11.825%~13.575%,相較之下盈透證券是不是便宜多了?

也就是說,如果你會融資買美股,那盈透證券是最好的選擇。

再來,如果你除了美股之外還想交易其他國家的股票,那也要選擇盈透證券。因為它可以交易「澳洲、香港、印度、日本、新加坡、美國、加拿大、墨西哥、奧地利、比利時、法國、德國、匈牙利、義大利、荷蘭、挪威、波蘭、葡萄牙、西班牙、瑞典、瑞士、英國」的股票,真的有夠多。(但前述的手續費僅限美股)(其他國家的手續費資訊請看此)

如果你不在乎25,000美金的開戶門檻,也在意手續費,那你可以考慮嘉信理財…

嘉信理財 – 開戶門檻較高,但是零手續費

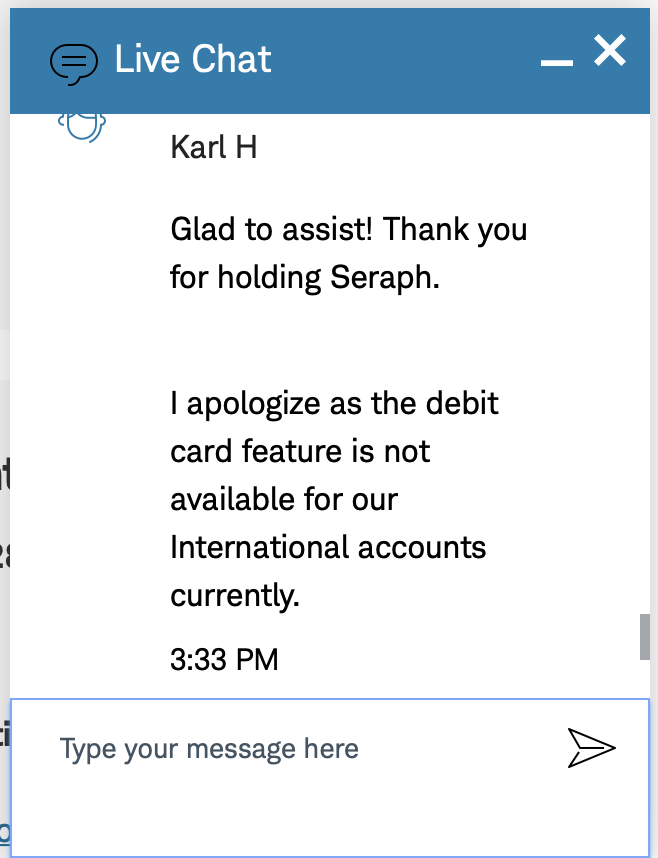

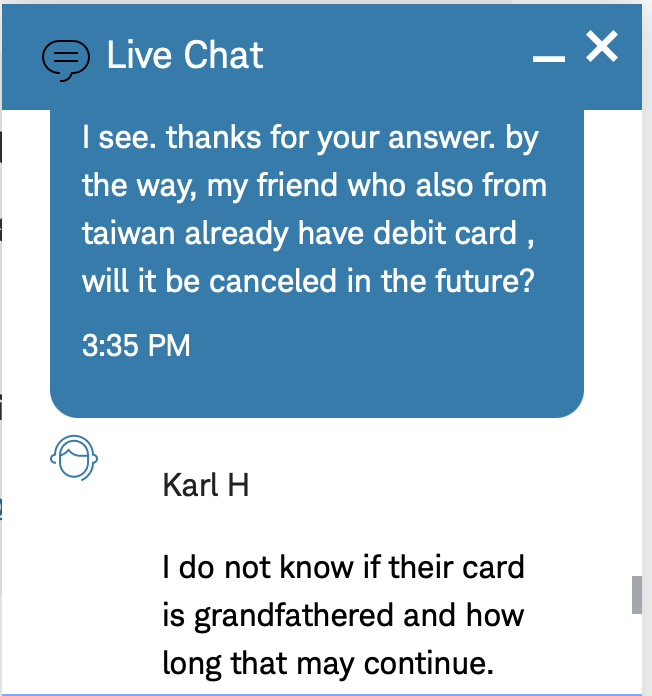

嘉信理財是全美最大的網路券商,但它的開戶門檻較高,要25,000美金(約75萬台幣)。買賣美國股票和ETF一樣都是零手續費。原本它有免費的全球跨國提款卡,非常吸引人,但今年開始已不再提供給國際帳戶的使用者,只提供給支票帳戶的客戶。而且已有的免費跨國提款卡也不知道會持續多久,以下是我詢問客服後得到的回覆:

以前嘉信理財最大的誘因就是這張卡啊啊啊啊啊(因為從國外領錢回來每次都需要1000塊台幣左右的匯費),現在取消後,我覺得嘉信理財就沒什麼好考慮的了…..。開戶門檻更高,手續費雖然較便宜但也沒便宜多少….(除非你頻繁交易),所以,我覺得盈透證券現在比嘉信理財更好。

而如果你喜歡有專人服務,也擔心匯錢到國外的風險,那就適合國內的「複委託」…

複委託 – 適合「害怕匯錢到海外」&「需要專人服務」的客戶

「複委託」就是台灣境內各家金融機構買賣美股和海外公司債的管道,它就像個代理商一樣,從台灣這邊收集各種買賣股票、債券的需求,丟到美國本土的券商(俗稱上手券商)買賣股票。也就跟所有代理商一樣,它總是要賺一手。所以複委託的手續費一定比海外券商貴(貴多少則看你的財力而定,這邊就不多談)

不過,複委託貴也有貴的好處,一來是金融機構有人可以服務。有的大戶就是把理專和營業員們當作研究助理在操,還不用付薪水。沒辦法,金融機構要跟海外券商競爭又要收比較貴的費用,就只能拼服務了。

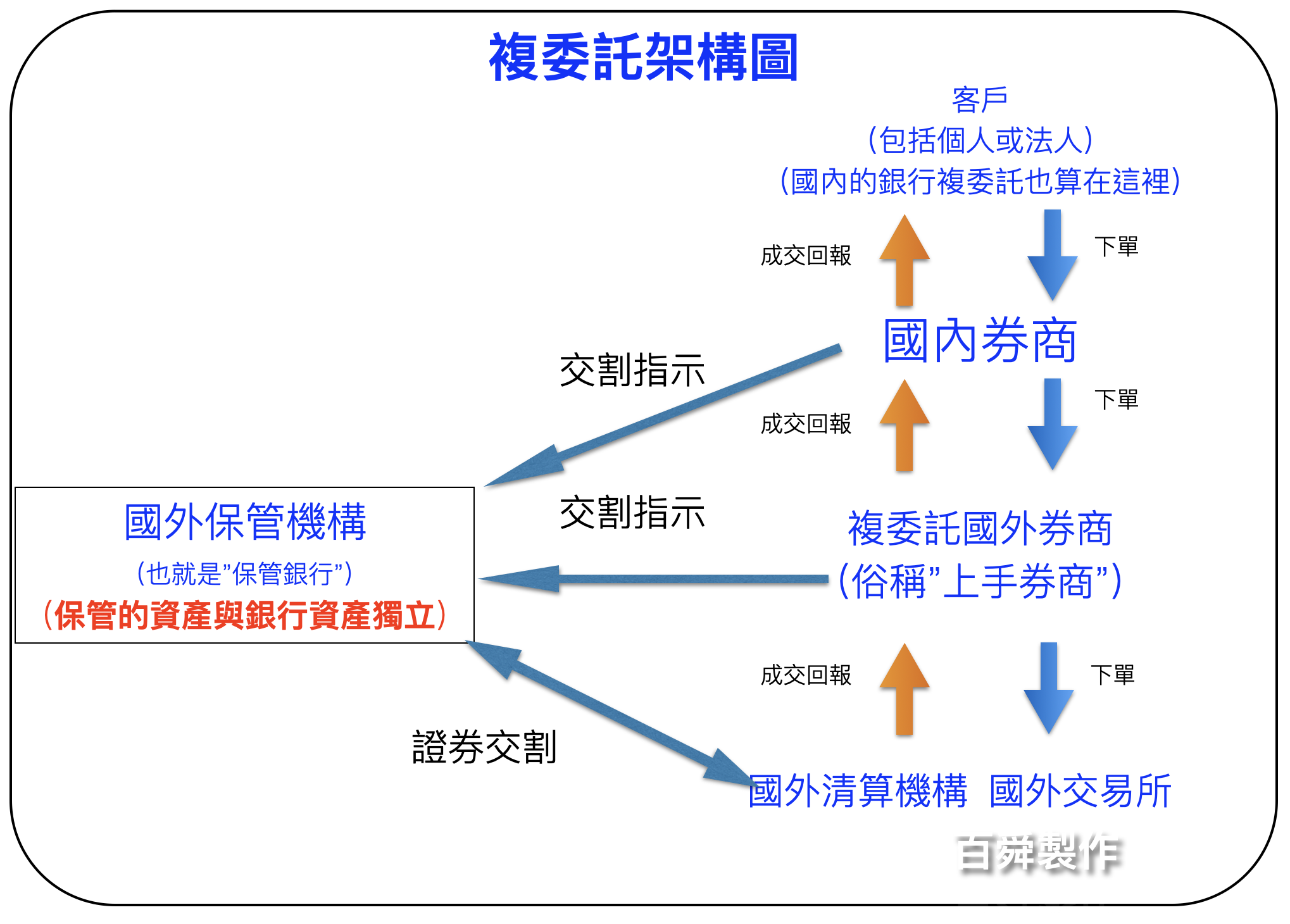

複委託的保障 – 錢是放在保管銀行,並且和銀行的資產獨立!

2023年3月,矽谷銀行SVB倒閉,很多人開始擔心複委託會不會發生類似的事,如果上手券商倒閉怎麼辦?錢會不會拿不回來?先說結論,完全不用擔心,因為錢是放在保管銀行,而且跟保管銀行本身的資產獨立管理。

下圖是複委託股票交割流程圖:

這跟海外券商的流程非常不同。開海外券商戶,我們是匯錢到對方的銀行帳戶,透過對方的平台下單;

透過複委託投資,錢一開始是在境內,如果下單買股票或債券,則是存在保管銀行,並且和銀行本身的資產分開管理。哪天賣掉以後錢再回到境內。所以,萬一委託的國外券商(也就是上手券商)倒了怎麼辦?不怎麼辦,它們不負責保管股票,倒了也不甘我們的事。

如果保管銀行倒了怎麼辦?因為保管的資產跟銀行資產互相獨立,所以頂多就是換一間保管銀行,我們可能會有幾個工作天不能賣股票,等待移轉。

如果你細看這張圖,會發現在最上面的「客戶」那邊寫了行字:「國內的銀行複委託也算在這」。用複委託買賣美股,還可以再細分成「透過證券公司買美股」和「透過銀行買美股」…/

透過證券公司買美股選擇較多、手續費較便宜

複委託還可以再細分成「透過券商做複委託」和「透過銀行做複委託」。券商就是指國泰證券、元大證券、永豐金證券等券商;銀行就是中國信託、國泰世華等銀行。

台灣的金融法規裡,銀行跟券商是切開來的。什麼意思呢?就是「銀行不能買賣股票,券商不能吸收存款。」所以就算是買賣台股,錢一樣是放在銀行,只是跟券商連動而已,複委託也是一樣。那銀行們要怎麼做美股生意?就跟我們散戶一樣,透過券商買賣股票。所以,當你去銀行交易美股,他們其實是把客戶的需求記錄下來再丟給券商,透過券商來下單。

這樣不是多一層?

沒錯,所以一般來說,在銀行交易美股會比在券商貴一些….(銀行界的朋友別打我),因為銀行要賺一點手續費,券商也要賺一點。對銀行客戶的好處是,信用卡、存款、貸款、投資等都在同一個銀行帳戶裡,一目瞭然方便得很,券商可沒辦法發信用卡和放貸款啊。

而也因為銀行的本質不是券商,透過銀行買賣美股就需要簽「特定金錢信託投資國外有價證券合約」,是信託架構。看到這邊可能你已經覺得太複雜了,這干客戶什麼事?影響就是透過銀行買賣美股,能選的標的有限。

因為信託架構有三方,委託人、受託人、受益人,銀行在這之中是受託人,依法受託人需要盡「善良管理人」的義務,所以銀行需要審查商品,通過審查才能讓客戶投資。所以如果你想買些知名度較低的美股,透過銀行是找不到的。銀行裡的美股大多是大型且知名的公司。

券商卻只是「受託買賣外國有價證券」,意思是,我只是幫你去買美國股票、把你的需求丟到美國而已,所以,只要美國有上市的公司,券商都可以買。而美國的個股選擇權目前還受限於台灣監管法規,無論券商還是銀行都不能做。

下面是整理比較表格:

| 透過銀行買美股 | 透過券商買美股 | |

| 合約形式 | 信託架構 | 受託買賣 |

| 標的選擇 | 需要經過銀行審查,選擇較少 | 不需經過審查,只要美國有上市就能買 |

| 手續費 | (一般來說)較券商貴 | 較銀行低 |

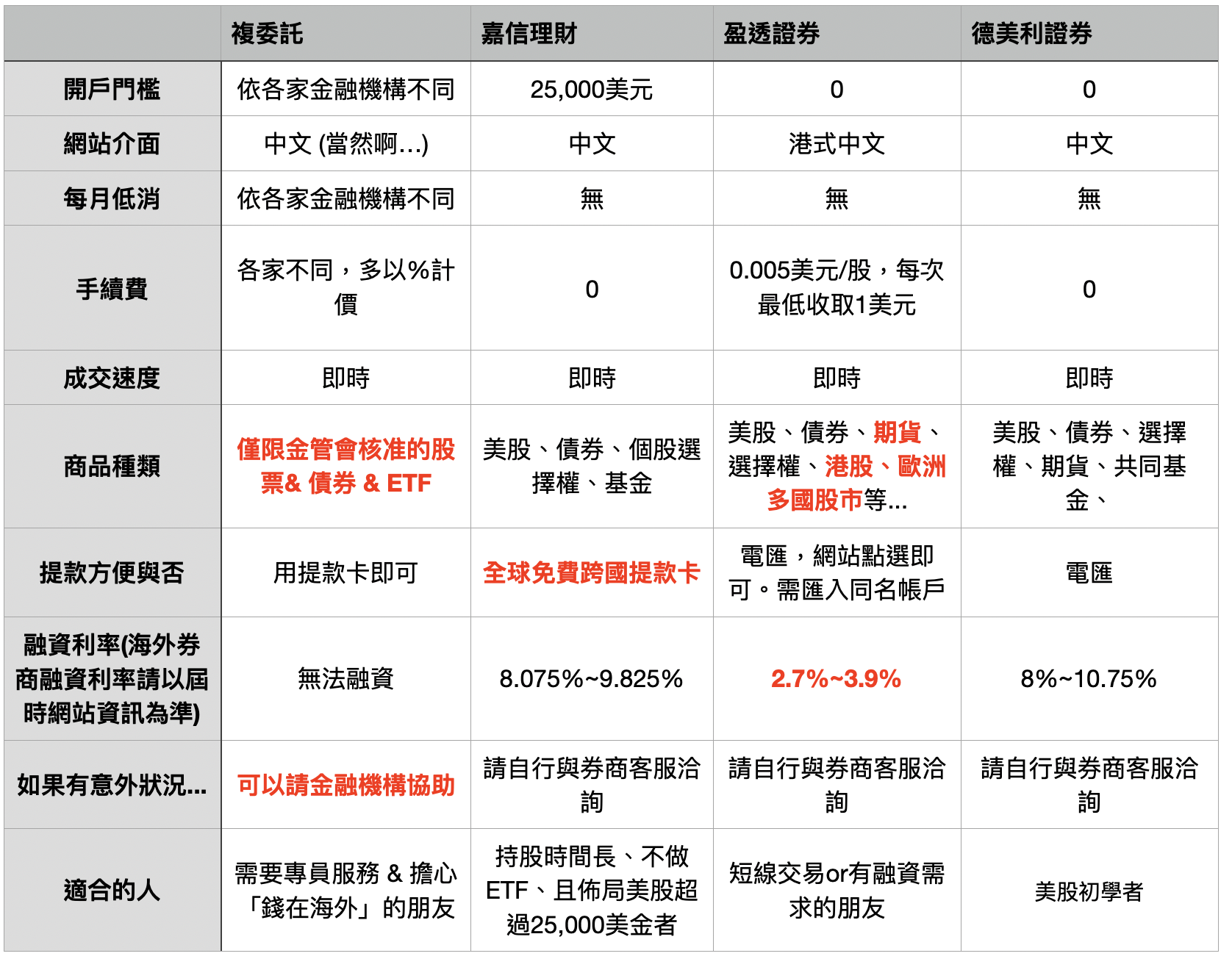

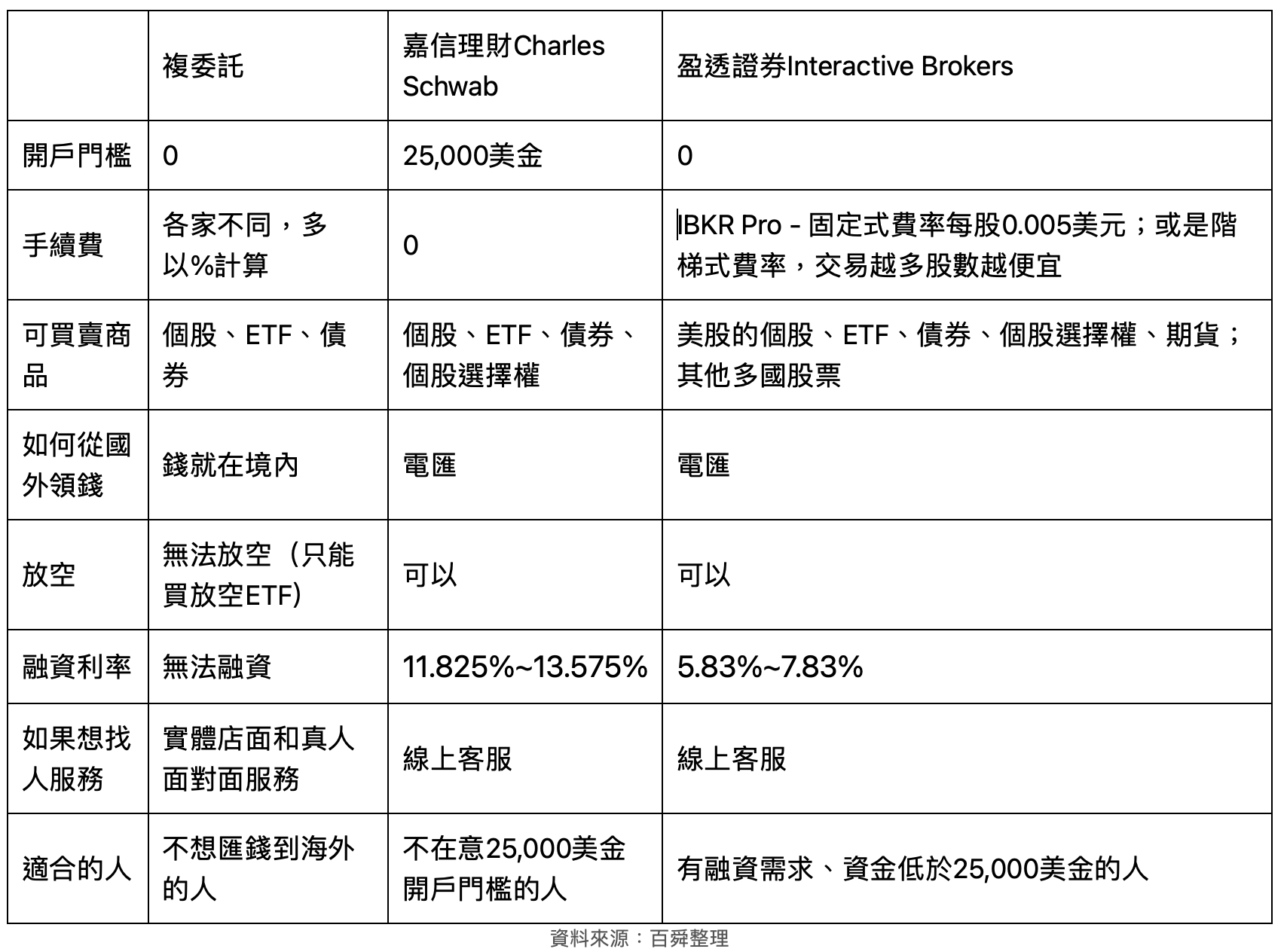

以下則是複委託vs. 嘉信vs. 盈透的比較表格:

| 複委託 | 嘉信理財Charles Schwab | 盈透證券Interactive Brokers | |

| 開戶門檻 | 0 | 25,000美金 | 0 |

| 手續費 | 各家不同,多以%計算 | 0 | IBKR Pro – 固定式費率每股0.005美元;或是階梯式費率,交易越多股數越便宜 |

| 可買賣商品 | 個股、ETF、債券 | 個股、ETF、債券、個股選擇權 | 美股的個股、ETF、債券、個股選擇權、期貨;其他多國股票 |

| 如何從國外領錢 | 錢就在境內 | 電匯 | 電匯 |

| 放空 | 無法放空(只能買放空ETF) | 可以 | 可以 |

| 融資利率 | 無法融資 | 11.825%~13.575% | 5.83%~7.83% |

| 如果想找人服務 | 實體店面和真人面對面服務 | 線上客服 | 線上客服 |

| 適合的人 | 不想匯錢到海外的人 | 不在意25,000美金開戶門檻的人 | 有融資需求、資金低於25,000美金的人 |

無留言