2024年10月22號,洛克希德馬丁公布了Lockheed Martin(股票代號:LMT)最新一季財報,不如預期,股價下跌6.12%。可以佈局了嗎?何時能佈局呢?

先說我的想法:洛克希德馬丁的核心成長動能是「美國政府調高國防預算」,只要美國政府還在調高國防預算,那長期趨勢(幾年那種長期)來看,都沒有大問題。然而,洛克希德馬丁的本益比(P/E Ratio)稍高,就算是下跌6.12%後,本益比也有20.94,以歷史紀錄來看,本益比在15左右佈局比較理想。

Table of Contents

洛克希德馬丁 財報 – 航空業務的營收不如預期,因為新的F 35採購合約可能會讓公司損失7億美金

洛克希德馬丁 股價 會下跌,是因為新一批F 35的採購合約可能會讓公司損失約 7億美金的營收。沒辦法,美國政府希望用更實惠的價格買戰機,洛克希德馬丁希望有利潤,雙方就要在這之間取平衡。 目前看來,美國政府佔優勢,洛克希德馬丁認賠。

但長遠來看,這不是什麼大問題。洛克希德馬丁2023年的淨銷售金額(Net Sales)營收高達675億美金,7億美金僅約1%。我覺得,洛克希德馬丁目前股價偏貴才是下跌的主因。

洛克希德馬丁,全美最強軍火商!

這個「最強」是指「從美國政府手中拿走最多錢。」

美國政府每年都會出一份「前一年度美國國防支出報告」(2020年的在此)(2021年在此)(2022年在此),裡面除了會統計美國各州的國防花費、和美國聯邦政府花了多少錢之外,也會列出該年拿到最大標案金額的軍火商,下圖是2022年的,不意外,又是洛克希德馬丁拿下冠軍:

而從2011年以來,洛克希德馬丁都是第一名,第二名倒是其他公司輪流做。為什麼它能長年拿第一?因為它在2000年時拿到了一個超大標案:F-35….

洛克希德馬丁 股票 的 基礎:F-35!

這是一個由多國合資的戰機採購計劃(原文為Joint Strike Fighter program),也就是國家團購買戰鬥機的概念。當初波音和洛克希德馬丁競爭的很激烈,後來洛克希德馬丁贏了(詳細故事可參考波音的分析文章)。美國政府出最多錢(也拿到最多架戰機),其餘資金由英國、加拿大、荷蘭、義大利、土耳其、澳洲、挪威、丹麥等國合出。

以上這九個國家,在2035年之前,總共會拿到3,100架F-35。而據「National Defense」在2014年的預估,隨著更多國家對F-35感興趣,這個專案可能會陸續吃下全球近50%的戰鬥機市場。

3100架戰機要多少錢?據估計,到2035年交機截止時,各國政府總共將花4,000億美金來購買這些戰機,後續更將花掉上兆美金來維護和升級。 這,就是洛克希德馬丁現在最大的營收來源。2022年,光F-35產生的銷貨淨額,就佔它整體的27%。

(延伸閱讀:營收、銷貨淨額、營業利潤、毛利、是什麼意思?毛利率、營業利潤率要怎麼解讀?這篇文章告訴你)

所以,當美國政府要升級F-35時,得下標給洛克希德馬丁;當美國政府要替換F-35零件時,得下標給它;如果其他國家想買F-35,這些標案要給誰?還是洛克希德馬丁。

然而 F-35是大家合作的結果,不是洛克希德馬丁自己做出來的,它是主要承包商,但其他公司也有出一份力。這是美國軍工大廠們 – 雷神科技(股票代號:RTX)、諾斯洛普.格魯曼(股票代號:NOC)、洛克希德.馬丁(股票代號:LMT)和波音(股票代號:BA)、通用動力(股票代號:GD)等的關係,他們既合作又競爭,合作完成美國政府發包的大型標案,競爭爭取大型標案的主要承包商。所以在雷神科技和諾斯洛普.格魯曼的財報中,也能看到 F-35 的蹤影。

不過,最肥的標案還是洛克希德馬丁拿走啦,誰叫它是主要承包商。這也是洛克希德馬丁能長年居冠、從美國政府手中贏走最多錢的原因。

而且,洛克希德馬丁 手上不只有F-35,它還有…

不只F-35,F-16、C-130、黑鷹直升機、薩德飛彈等都是洛克希德馬丁的產品!

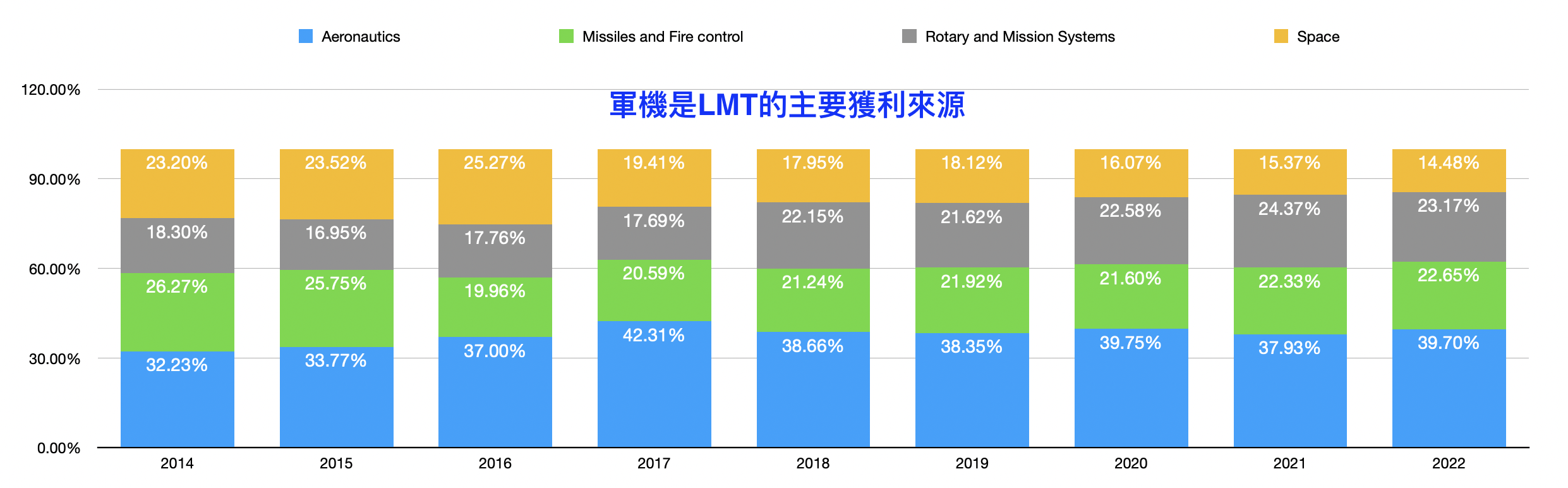

洛克希德馬丁 共有四大業務,下表是其簡介、以及佔2022年營業利潤的比重:

| 名稱 | 簡介 | 2023年營業利潤佔比 |

| 航空業務(Aeronautics) | 負責研發、設計、製造軍機,F-35、C-130、F-16、F-22都在這一塊 | 38.2% |

| 飛彈及發射控制(Missiles and Fire Control) | 包含空對地、空對空的飛彈發射控制系統,像薩德(THAAD)、愛國者飛彈等都在這個項目裡。 | 20.85% |

| 螺旋槳以及任務控制系統(Rotary and mission system) | 設計、研發、製造直升機以及船艦的發動機,同時也包含海對地、海對空的飛彈發射系統。像「黑鷹直升機」就包含在這項目裡。 | 25.24% |

| 太空(Space) | 與NASA合作,研發太空站、衛星、太空防衛系統等。 | 15.67% |

這四大業務中,以航空業務的佔比最高,幾乎都佔整體的30%以上:

這麼多著名軍械都是洛克希德馬丁製造的,難怪美國政府總是下標給它。但拿到標案就沒事了嗎?哪那麼好~,拿到標案跟認列營收是兩回事….

何時能認列營收?等到交貨、驗收完成以後!

拿到標案只是個開始,還得把東西交出去、產品沒問題後才算賺到錢。洛克希德馬丁承包的合約有兩種形式:「固定金額合約(Fixed-price contract)」和「成本可償付合約(cost-reimbursement contract)」。

「固定金額合約」就是政府給你一筆錢,你自己想辦法生出利潤;「成本可償付合約」則是至少政府會支付成本,再依據狀況不同額外給額外的獎勵。一般來說,在軍械的研發階段,都是「成本可償付合約」,美國政府會跟你一起承擔研發風險。因為美國政府知道研發是條漫漫長路,不知道何時能成功。

但等到研發完成、開始量產時,就是「固定金額合約」啦,這時候美國政府就讓你自己承擔風險了。

所以,你會常看到 洛克希德馬丁 股價 被 F-35 生產進度影響。如果生產進度延後,那人事行政成本就會一起增加,洛克希德馬丁 利潤就減少啦。像近期因新冠肺炎造成的生產鏈問題,也多少影響了 洛克希德馬丁 等軍工巨頭的股價。

還好,這些軍工巨頭不愧是老字號,目前看來都沒發生什麼會讓股價掉漆的大問題。而且這些軍工巨頭們有些特殊優勢,新競爭者很難攪局…

美國軍工股的競爭優勢一:搶美國政府大型標案,徵人流程得符合國家安全法規,也沒賺比較多

如果你看過電影「火線掏寶」,或許覺得搶美國政府標案不難,對,但因為電影演的是小型標案,像槍枝、子彈等等的,政府沒那麼龜毛;像 F-35 這種呢?光徵人流程就煩死你。

洛克希德馬丁牽涉到 F-35 的員工都須經過嚴密的背景審查,以防不小心徵到間諜,不然次世代戰鬥機就一點都不機密、到處都有了。這些背景審查都要花錢,這些錢,美國政府可不會幫忙出。所以,要競逐美國政府大型標案的第一步就是,徵人流程得符合國防部的規定。

符合規定只是進入門檻,接下來還得跟洛克希德馬丁 、雷神這種老字號軍工巨頭競爭,還不一定能贏。而且就算贏了,賺得也沒多到哪去。

洛克希德馬丁2021年的淨利(Net earnings)是63.15億美金,零售龍頭Walmart(股票代號:WMT)呢?是137億美金。造F-35 聽來很威嗎?賺得比賣雜貨的還少……(不過洛克希德馬丁的ROE好很多就是了)。接政府標案可以過得不錯,但不能成為頂級富豪。畢竟美國政府還是花人民納稅錢買軍火,如果讓這些軍工巨頭賺太多那像話嗎?

再來,軍械畢竟是耗材,而且損耗後很難用別家的…

美國軍工股的競爭優勢二:射了美國的愛國者飛彈後,沒法拿俄羅斯的S-400飛彈來補

這可不像Nike穿壞了可以改穿Adidas那麼簡單,飛彈必須要跟發射系統相合。所以,一旦買了美國的愛國者飛彈,之後就得一直用下去,除非把系統整個換掉。F-35也是,它可不像修車一樣有副廠零件,如果 F-35 耗材壞了得跟誰買?還是洛克希德馬丁 等軍工巨頭。

再說,這種耗費鉅資的大型標案(一台F-35 造價要 7,800萬美金,約23.4億台幣),美國政府也不敢輕易發包給新公司,國防預算還是人民的納稅錢啊,如果發標案給新公司最後出槌的話,政府一定會被罵死。所以,如果你是商業奇才,應該不會跟這些巨頭搶大型標案,麻煩多、勝率低、也不見得賺更多,還是去商場闖蕩更划算。

以上種種都是這些軍工巨頭的護城河,也讓新進者難以角逐。美國政府要下標軍火,多半還是下標到這幾家老字號。不過,成也美國政府,風險也在美國政府。投資軍工巨頭股票的風險在於…

洛克希德馬丁 股票,只要美國國防預算繼續增加就可能繼續漲!

股價要漲,要的是「賺更多錢」。洛克希德馬丁拿下的標案,早已部份反映在股價裡。股價要漲,要嘛就是拿下更多的標案,要嘛就是「擠出更多的利潤」。而要如何拿下更多標案?美國政府就要漲國防預算。

洛克希德馬丁的主要客戶是美國政府,經濟放緩不干他們的事(但是2008年那種可能整個證券市場崩潰的狀況下,洛克希德馬丁 股價 一樣完蛋)。像2001年9月~2002年底,美股S&P 500 跌了19%,因為科技泡沫化;洛克希德馬丁 股價 呢?卻漲了47.29%。因為2001年發生了911…..,美國政府狂加軍費準備復仇。

但哪天美國人覺得軍備花太多、應該削減軍費,那洛克希德馬丁 股價 就倒霉了。這種事情不是第一次發生,以下這段故事節錄自哈佛商業評論中文版的文章。

1980年代,當柏林圍牆一倒,美國政府開始大砍國防預算,人民也希望能縮小軍工產業的規模。1993年時,當時的美國國防部長艾斯平(Les Aspin)邀請幾家主要國防工業公司的少數幾個最高執行長到五角大廈用餐,席間只傳達一個訊息:「美國政府不再需要這麼多軍工公司,而且如果有公司倒閉出局,美國政府會袖手旁觀,任其自然發生。」

於是,各大軍工公司開始整併。現在看到的「洛克希德.馬丁」,就是由「洛克希德」跟「馬丁.瑪莉塔」公司合併而成;「諾斯洛普.格魯曼」則是由「諾斯洛普」和「格魯曼」公司合併。

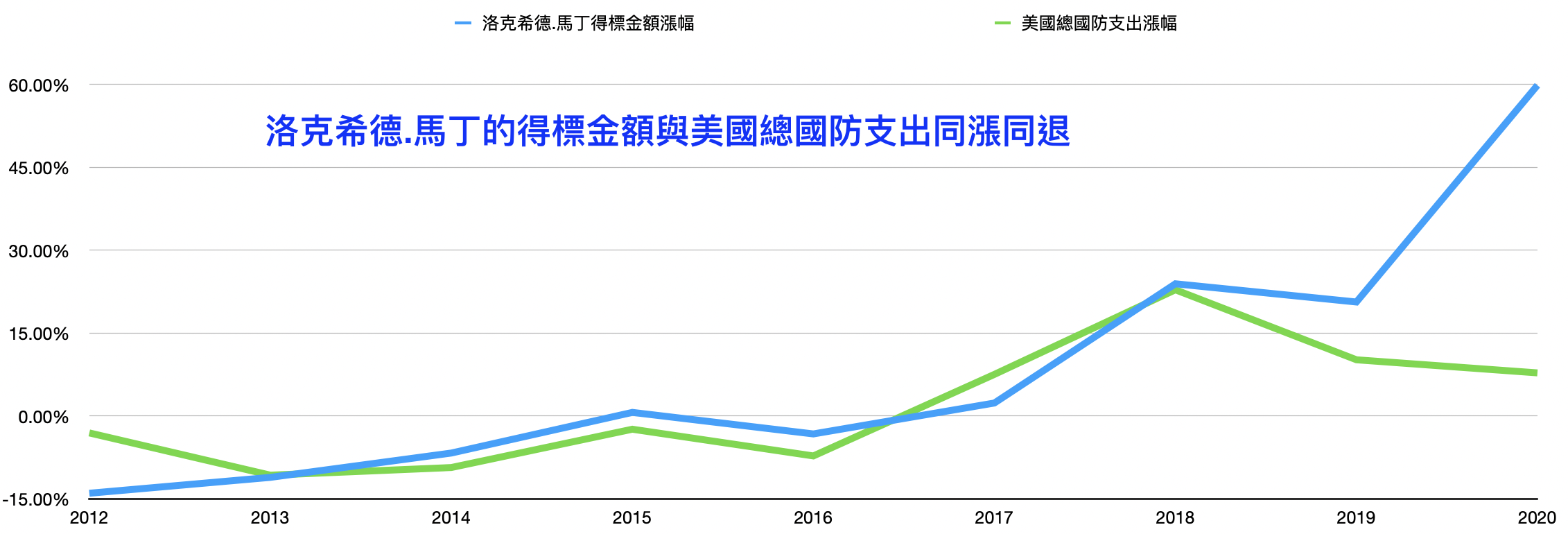

因此,軍工大廠雖然現在看起來地位穩固,但是不是真能趁下跌買進?不一定,要看原因。如果美國民意覺得花太多錢打仗,政府也只能從善如流、大砍國防支出。像歐巴馬政府就做過,那兩年 洛克希德馬丁 的得標金額大減。

下圖是美國國防支出的漲跌幅(綠色)以及 洛克希德馬丁 得標金額的漲跌幅(藍色),當數值小於0,就代表兩者都衰退:

(國防支出跟國防預算不一樣,支出是實際花掉的錢,預算是預計要花的錢)

可以看到,當國防支出下降時,洛克希德馬丁 得標金額也跟著下降;國防支出上升時,洛克希德馬丁 得標金額也跟著上升。畢竟 洛克希德馬丁 長年是最大承包商,得標金額大約佔美國國防支出的7%左右(2020年上升到12%)。

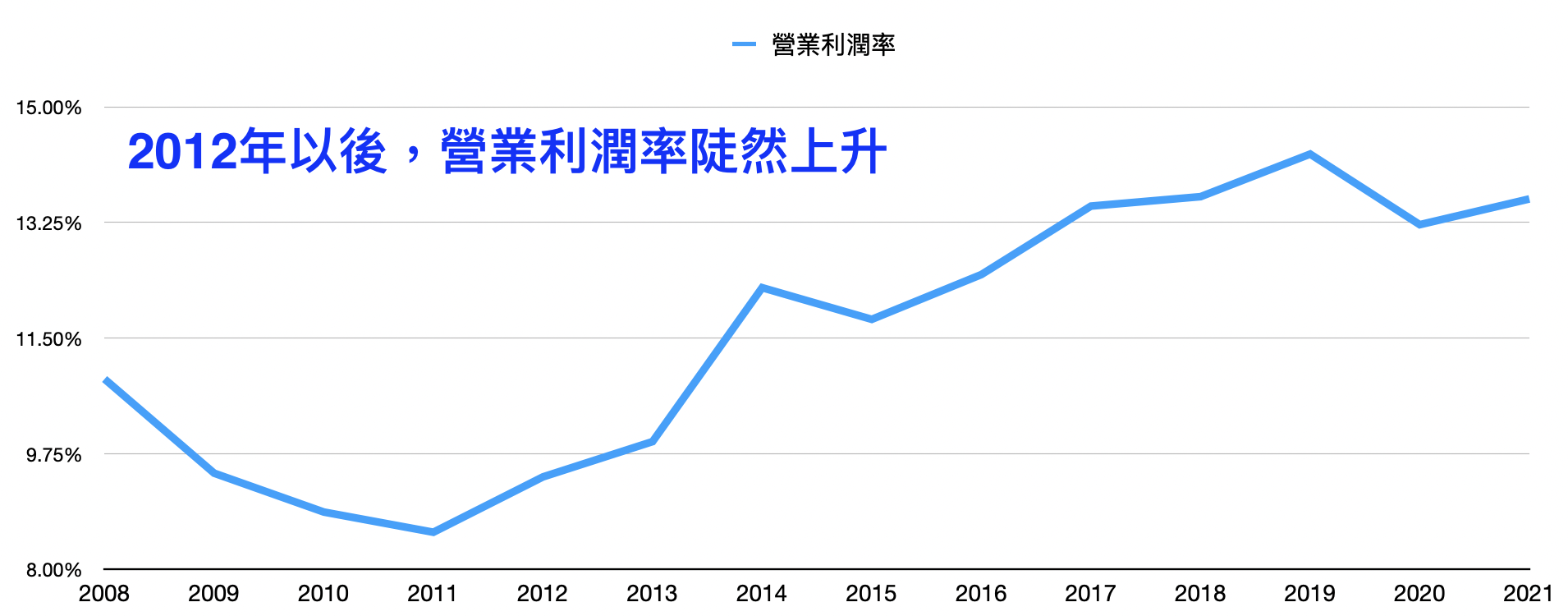

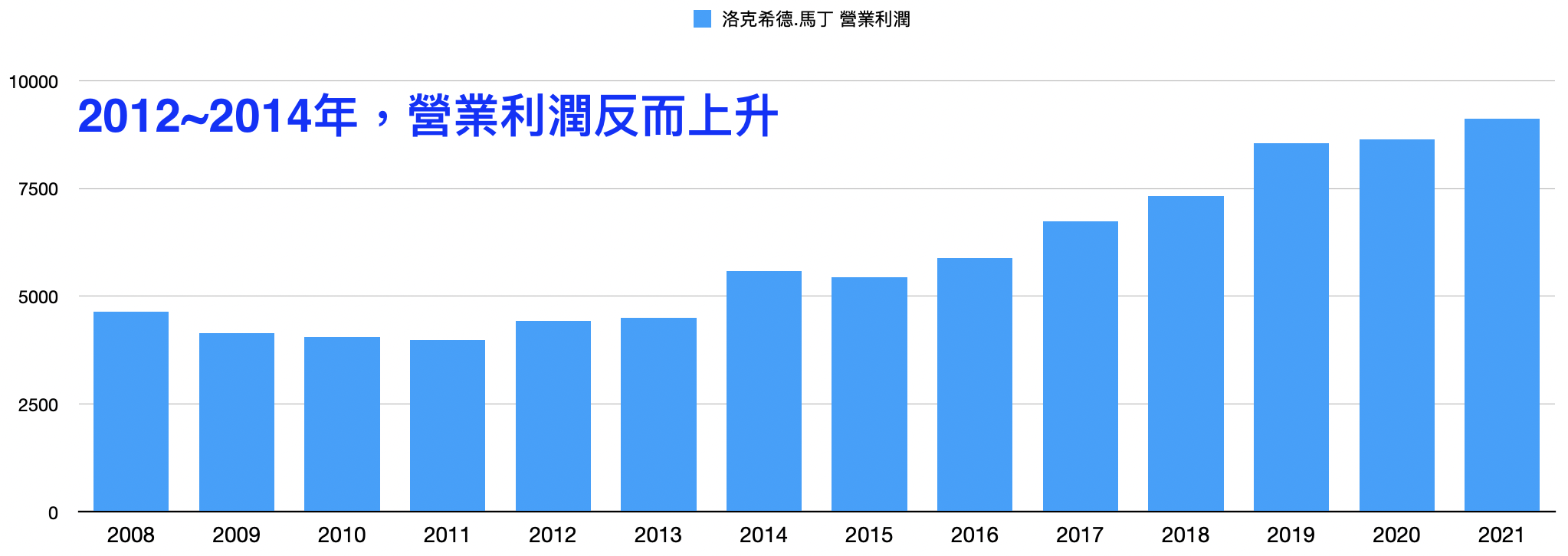

像2012~2016年,洛克希德馬丁的得標金額都隨著國防支出一起衰退,到2017年才再度成長。還好2012年時它就大砍人事支出、大力採用自動化生產,硬生生把營業利潤率拉上去。下圖是洛克希德馬丁歷年的營業利潤率(Operating margin),可以看到,2012年時營業利潤率大幅走高:

因此就算洛克希德馬丁在2012、2013、2014三年得標金額大衰退,營業利潤反而節節上升。

但再怎麼砍人事成本、再怎麼自動化生產,仍然有其極限,因此營業利潤率要再像過往那樣急漲的難度較高;再來,最近還有美國國防預算的爭議…

洛克希德馬丁 股價:2025年國防預算繼續調漲,須觀察會再漲多久

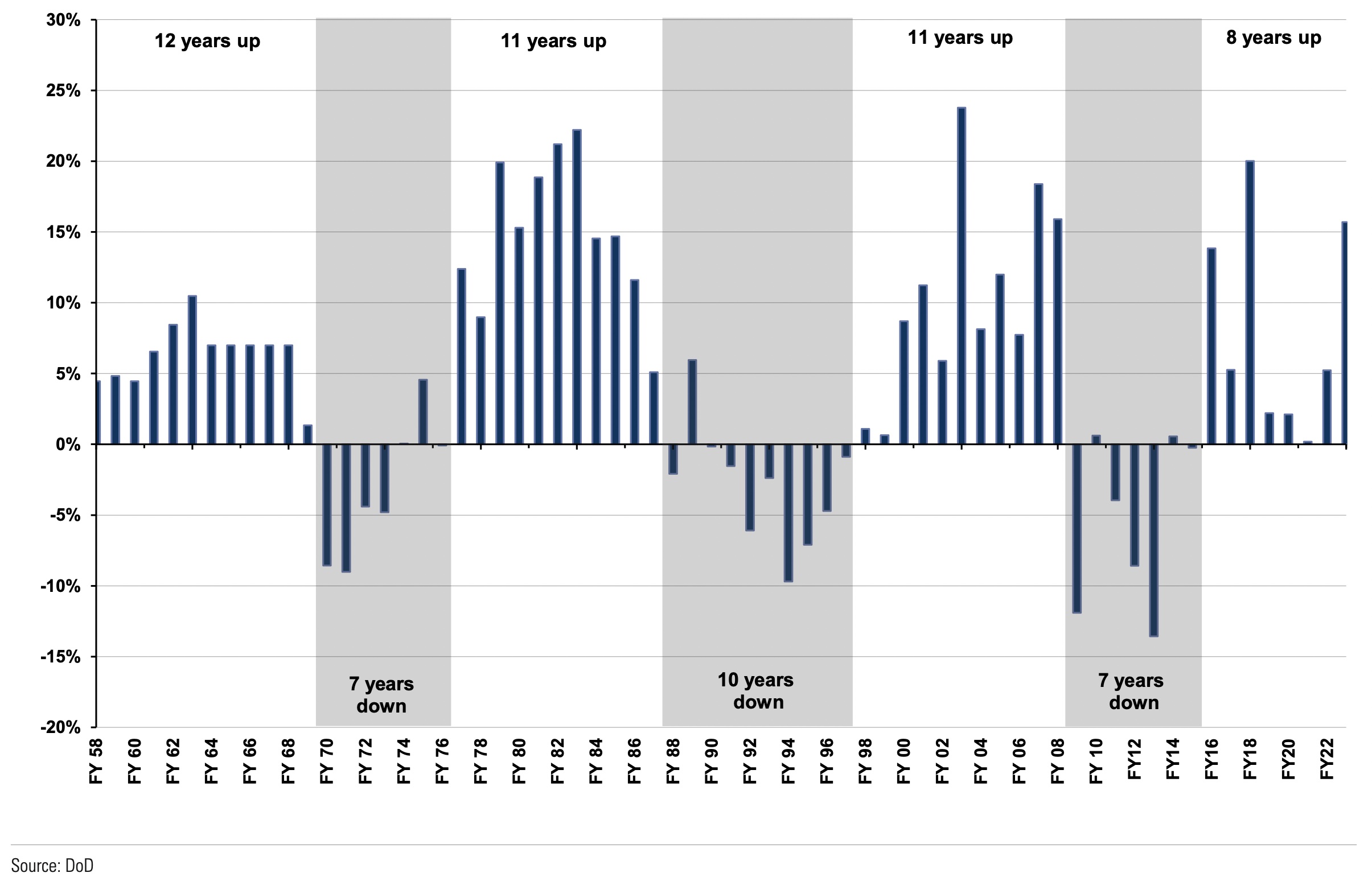

2025年的國防預算已於2024年8月公布且通過,是8,522億美金(好恐怖的數字),比2024年成長3.3%,洛克希德馬丁 股價 也不負眾望的一路上漲。高盛統計過,美國政府最久曾連續12年調升國防預算,前兩次調漲週期都是連續調漲11年。算上今年,目前已經連續9年調升國防預算了(這一波從2016年開始調升)。

下圖是高盛整理的「1958年來國防預算漲跌圖」:

可以看到,從1958年來,美國最長是連續調升國防預算12年,調降則是最久連續7年。算上今年,現在這個週期已經連續9年調漲國防預算了(從2016年開始調漲),還會連續調漲多久?如果這次一樣會連續調升11年,那洛克希德馬丁就能漲到2026年;如果調降,那洛克希德馬丁的股價就難說了。

再加上即將美國總統大選,如果川普當選,國防預算可能會繼續調漲,這是共和黨的老路子;如果賀錦麗當選就難說了,我們就要時時留意美國政府的風向。

不過,如果美國真的一改風向、連年調降美國國防預算,倒是可以看洛克希德馬丁會怎麼出招。看他們是能再度優化生產線、提高營業利潤率呢?還是有什麼別的招數?如果他們能再度優化生產線,就代表能暫時擺脫國防預算的陰霾,可以考慮佈局

洛克希德馬丁 債券 可以買嗎?我覺得可以考慮

洛克希德馬丁 債券最近也熱門了起來,因為它有些較長期債券的殖利率也有5%左右(12年到期的債券)。那,洛克希德馬丁 債券 可以買嗎?我覺得可以考慮。首先,洛克希德馬丁已經持續調高股息調高了二十年,下圖是洛克希德馬丁 股息 的近二十年曲線圖,可以看到,洛克希德馬丁年年調漲:

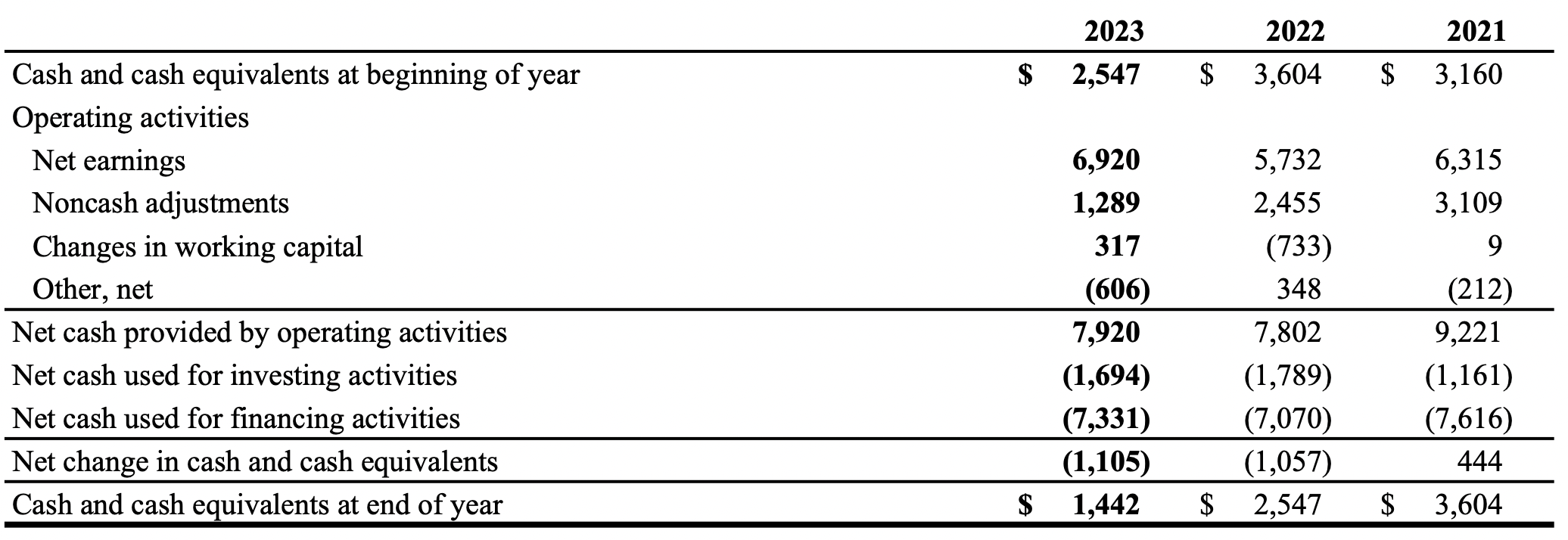

股息都年年調漲了,更何況債券違約?等哪天萬一股息發不出來時,再來擔心債券違約都不遲;再來,來看看洛克希德馬丁的現金流(下表單位為百萬美元):

這張表裡有幾個名詞要注意

- Net Cash Provided by Operating activities 營業活動帶來的現金 – 這是指洛克希德馬丁靠本業(也就是賣軍火)帶來的現金;

- Net Cash used for investing activities 用於投資活動的現金 – 就是所謂的資本支出。洛克希德馬丁大部份的資本支出都拿去研發新科技或者新專案

- Net Cash used for financing activities 用於金融活動的現金 – 這個就是拿來還債、發債息、配股息、股票回購等的現金

2023年,洛克希德馬丁靠本業賺了79.2億美金的現金,但是金融活動卻燒掉了73億美金。好像有點恐怖?別急,公司在年報中有說,這73億美金中有60億美金是用於股票回購,31億美金是用來發股息。另外,公司又借了20億美金的債券進來,然後還掉了1.15億美金的債券。

(延伸閱讀:<美股 入門> 什麼是股票回購?它可以作為買進訊號嗎?)

如果覺得這些數字很複雜,只要記得,股票回購和發股息都不是強迫的,當公司真的很缺現金時,都可以降低股票回購和發股息的金額。

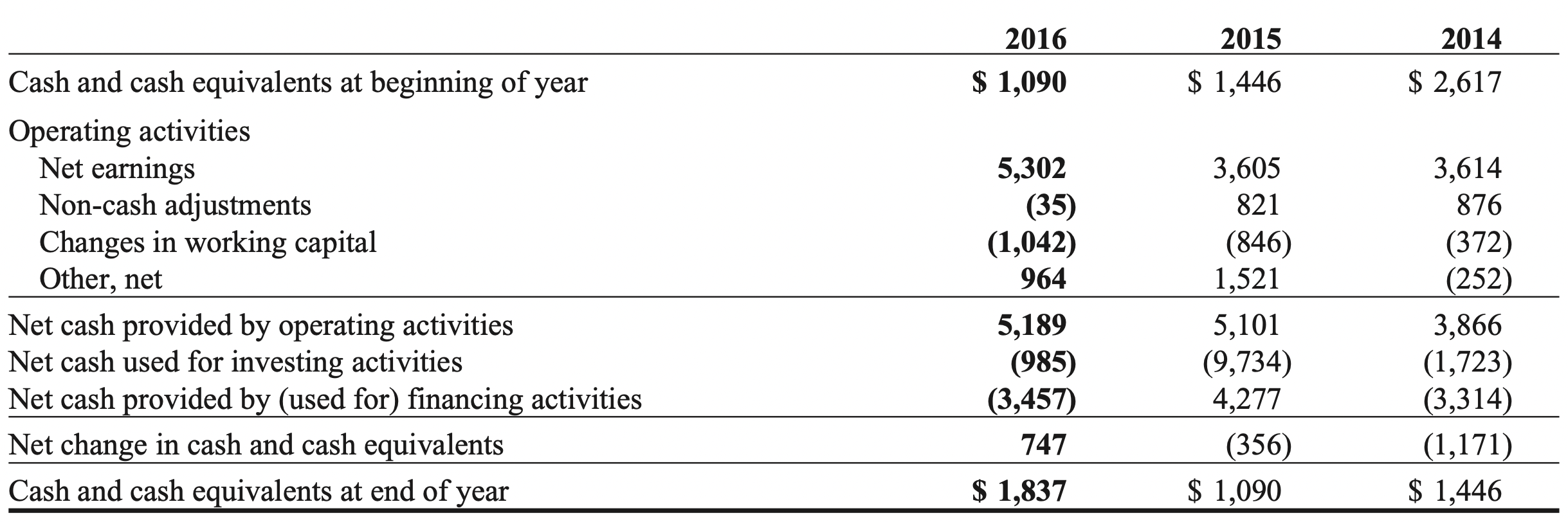

那或許有人會說,萬一美國政府真的調降國防預算了怎麼辦?會不會讓他們靠本業賺的現金變少?我們來看看2011~2016年的現金狀況如何:

可以看到,最慘的就是2012年,那一年洛克希德馬丁靠本業賺來的現金只有前一年的1/3;還好前一年帳上現金仍然充裕,因此就算當年現金少了很多,卻平安無事,隔年又全部賺回來了。

不過,現在2024年的時局與2013年差很多,那時候全世界一片祥和,現在主軸卻是中美對抗。下一任總統還會不會像之前歐巴馬那樣連年調降國防預算?我覺得不一定。再說,洛克希德馬丁還可以借新債還舊債,只要它的競爭優勢仍在、仍能持續拿到政府標案,我覺得就不用擔心。

結論就是:只要國防預算持續增加,洛克希德馬丁 股價 就有機會。但趁本益比15左右佈局比較好。

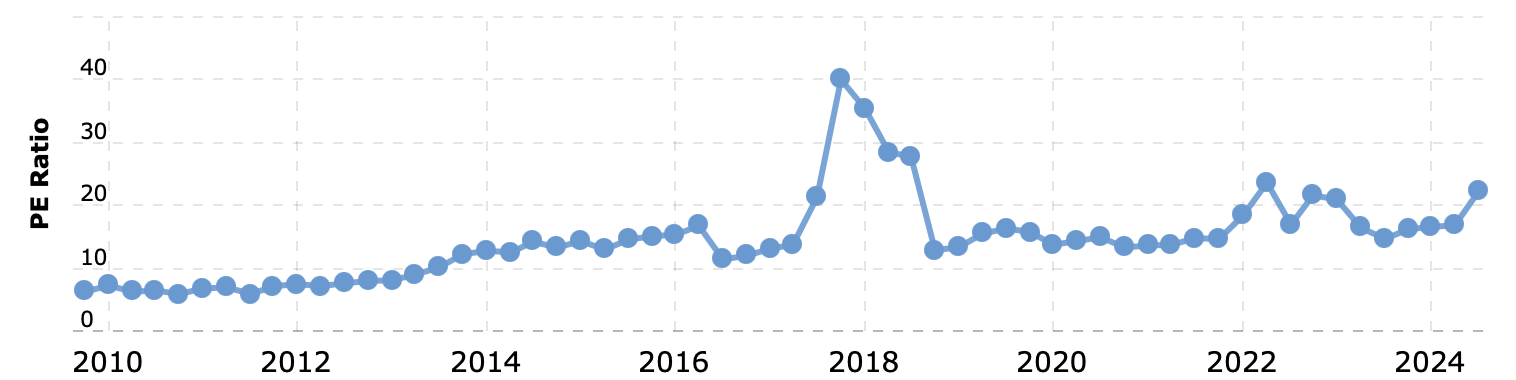

下圖是洛克希德馬丁 股價 歷年的本益比圖:

比較中間的數字是15,而2024年10月22號時,洛克希德馬丁的本益比是20.94。所以,雖然這次財報造成的下跌影響不了洛克希德馬丁的優勢,但現在看來股價仍貴。我覺得可以等到本益比15左右時再考慮佈局。

總得來說,推動洛克希德馬丁股價的核心動能是「美國增加國防預算」,只要美國持續增加國防預算,那就算洛克希德馬丁的股價因為一些生產延誤、交機延誤而下跌,那都是小插曲。遲早公司會克服,然後股價會持續往上;

2025年國防預算比2024年再度增加3.3%,所以就等著看2026年的預算如何了。如果川普當選,可能會繼續上漲,如果賀錦麗當選,那就要注意美國政府的態度了。

歡迎免費訂閱我的美股觀察筆記

我知道,現在訊息已經太多,你不需要又一個人來幫你整理資訊,而我也無意這麼做。這份觀察筆記,會是我觀察近期股市表現後,再揉合各大媒體新聞、外資報告以及和法人同業交流後的心得。我會試圖找出資金輪動的軌跡,發掘下一波強勢股。9/30起,每週一都會在本站發佈,免費分享。如果你想看看我的想法,歡迎在下方輸入你的email

🔔 免費訂閱百舜的美股觀察筆記

Podcast:

如果你懶得看字、覺得用聽的更方便,下面是我的Podcast,內容絕大部份取材自部落格和粉絲頁:

本專欄和美國盈透證券Interactive Broker合作,如果您覺得本篇文章有幫助,歡迎點擊此盈透證券的官網連結

此內容由盈透證券的付費影響者(paid Influencer)提供。 影響者不以任何其他方式受僱於盈透證券、與盈透證券合作或以其他方式附屬於盈透證券。 該內容代表影響者的觀點,不一定得到盈透證券的認同。 影響者的經驗可能不能代表其他客戶,且本內容中的任何內容都不能保證未來的表現或成功。

本文所包含的任何資訊均不構成盈透證券購買、出售或持有任何證券、金融產品或工具或參與任何特定投資策略的推薦、促銷、要約或招攬要約。 投資涉及風險。 投資者在做出投資決定之前應獲得自己的獨立財務建議並了解與投資產品和服務相關的風險。 風險揭露聲明可在盈透證券網站上找到。

盈透證券是 FINRA 註冊經紀商和 SIPC 會員,也是美國國家期貨協會註冊期貨佣金商。 盈透證券為其客戶提供執行和清算服務。 有關盈透證券或本影片中提到的任何盈透證券產品或服務的更多信息,請訪問 www.interactivebrokers.com。

文中的任何股票代號或投資產品僅用於說明目的,並非旨在描述建議。

2 留言

傑斯米

2024 年 10 月 7 日 於 下午 5:50請問2025年的國防預算已於2024年8月公布且通過,是8,522億美金

這個資訊是從哪裡得到的呢!? 謝謝

百舜

2024 年 10 月 8 日 於 下午 4:02我是google “US 2025 defense budget” , 看到的資料來源是:https://www.appropriations.senate.gov/news/majority/bill-summary-defense-fiscal-year-2025-appropriations-bill

關於通過的部份,資料來源則是:https://www.appropriations.senate.gov/news/minority/senate-committee-approves-fy-2025-defense-appropriations-bill