(本文需付費才能閱讀全文)

巴菲特的核心持股中,除了1988年就開始持有的可口可樂外,抱的第二久的就是美國運通American Express(股票代號:AXP,以下簡稱AXP),他從1991年就一路抱到現在,為什麼他這麼喜歡AXP?AXP 股票 有什麼特殊的優勢、可以超越Visa、Mastercard,甚至贏過花旗銀行(Citibank)等一票發卡行?等我越來越瞭解後,我只能說,難怪他會持續抱著這檔股票啊。我也決定把它加入自己「只要經濟好就長期持有」的股票當中了(另外兩檔是好市多Costco和Cintas)。

Table of Contents

AXP 股票 財報超越預期,但沒有驚艷市場,股價小跌

美國運通(股票代號:AXP)公布了最新的財報,一切都很好。

第四季獲利成長12%,2025年的展望公司預期營收會成長8~10%,每股盈餘EPS預估會成長12~16%。美國運通的展望也再幫美國經濟打了強心針,畢竟美國運通是高端客戶的必需品之一。

但,公司預期2025年的刷卡金額成長率應該會跟2024年差不多,這讓市場不太滿意。要知道,美國運通現在的估值可是3年來最高啊,要衝破這種估值勢必要有讓人驚艷的展望才行。美國運通這次的財報雖然好,但,對這估值來說還不夠好。所以盤後就小跌了。

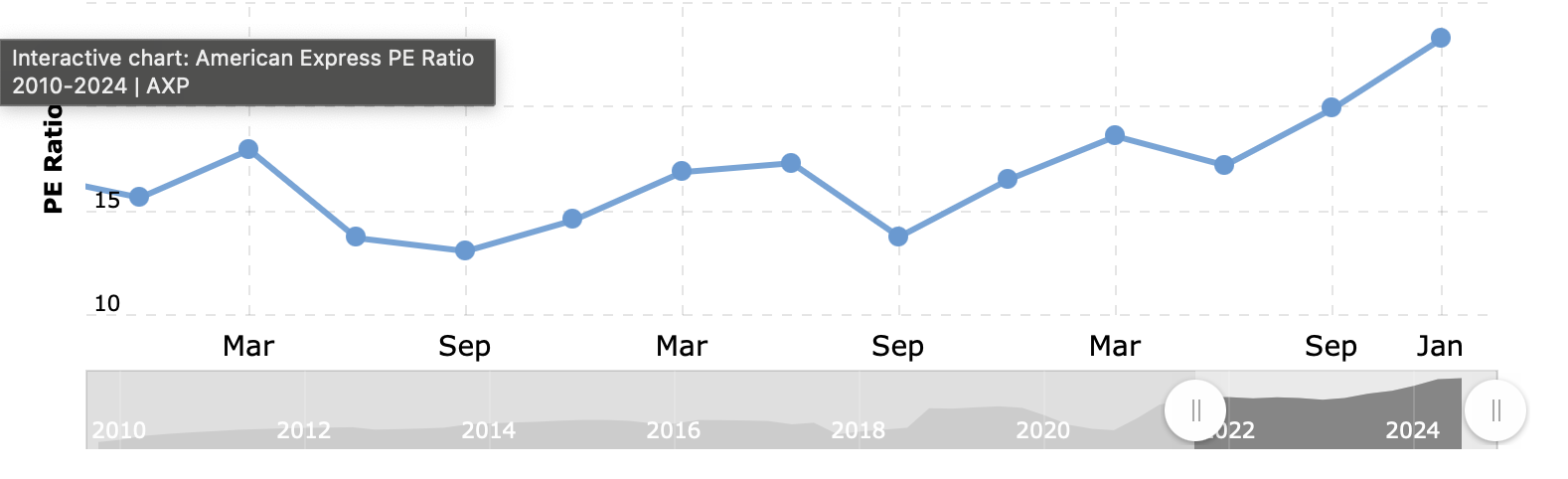

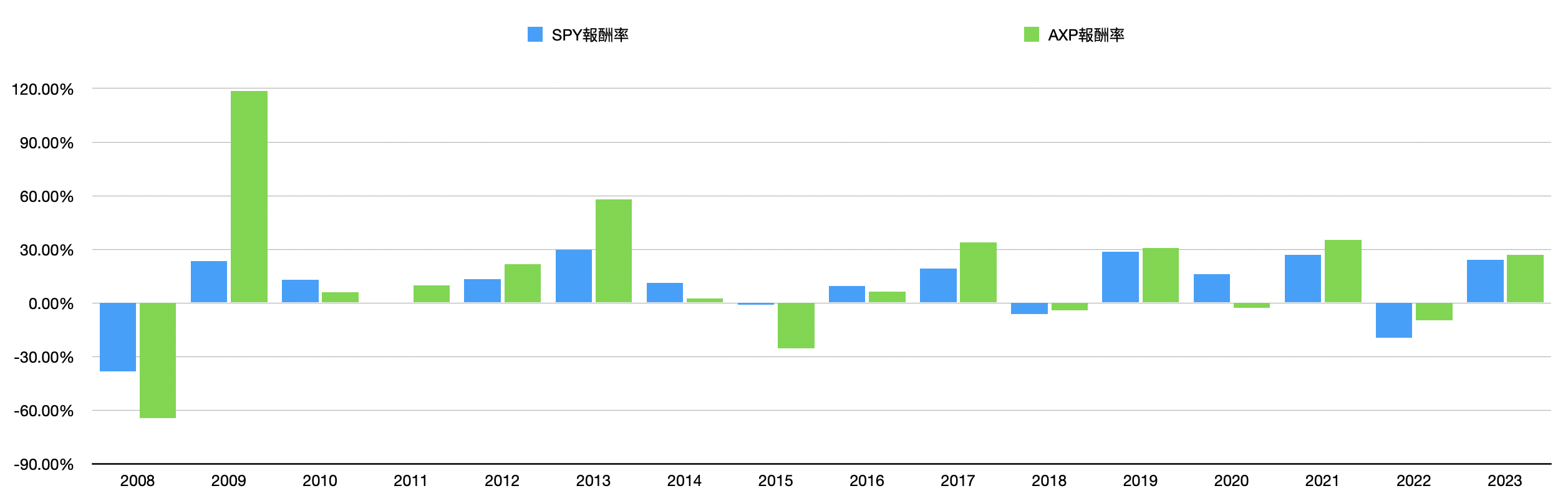

不過,一次的小跌不算什麼。因為它過去16年來有10年都超越大盤….

AXP 股價 過去16年來有10年超越大盤

下圖是2008年到2023年每一年AXP 股價 跟 S&P500 報酬率的比較。除了2008年金融海嘯慘兮兮、2020年新冠疫情也跟著不怎樣之外,其他經濟正常的年份中,只有2010、2014、2015、2016是輸給大盤的。為什麼2014~2016美國運通會這麼慘呢?因為他們當時丟掉了好市多這個大合作夥伴、又被告反壟斷敗訴(他們當時禁止合作店家向其他發卡行收較低的手續費)。但後來AXP就重振雄風了。

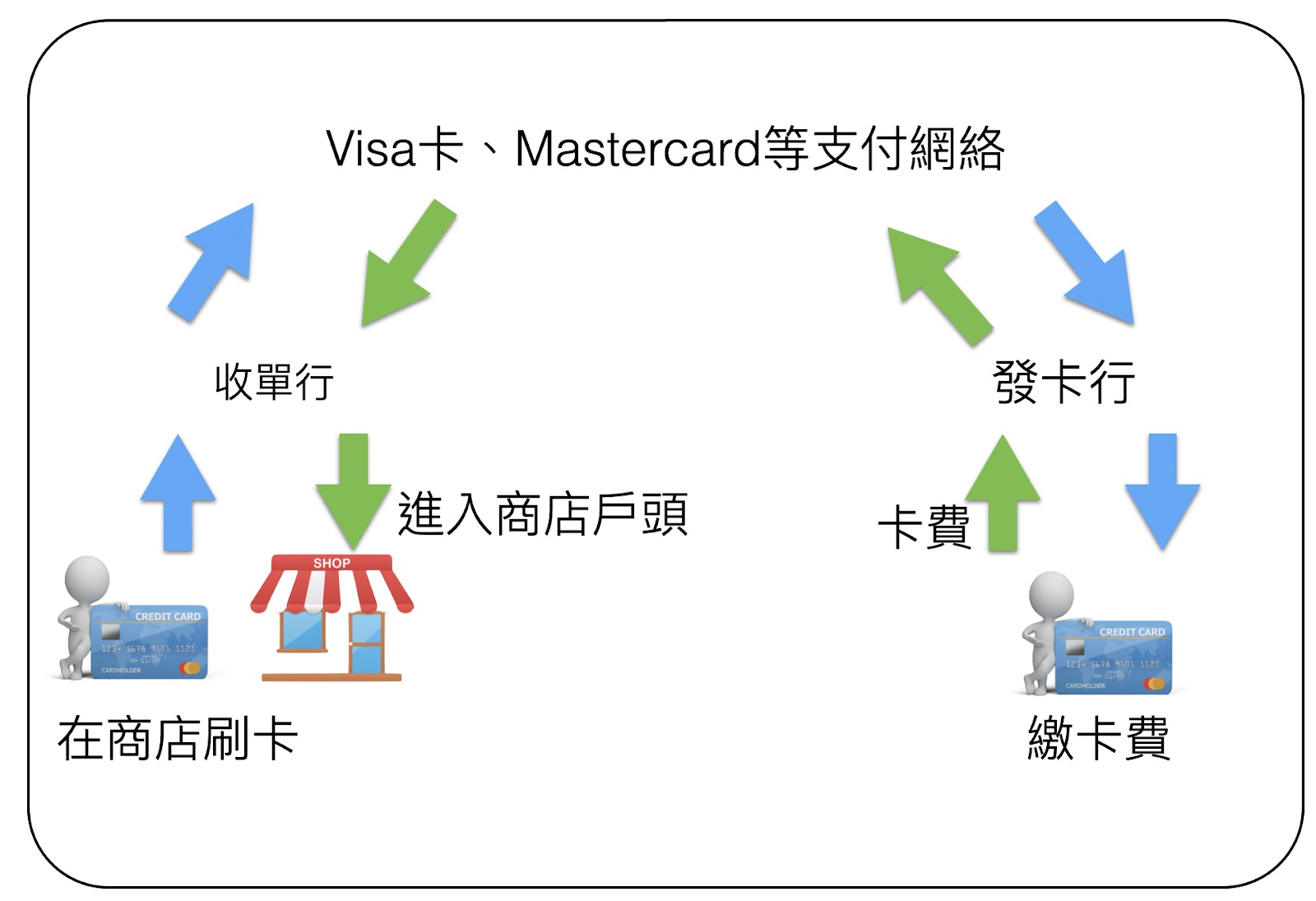

講解美國運通之前,我們先來看看整個支付產業的產業鍊:

支付產業架構及名詞整理

下表是收單行和發卡行等專有名詞的解釋:

| 名詞 | 定義 | 賺錢方式 | 美股上市公司 |

| 商店(Merchant) | 我們花錢買東西的地方 | 銷售商品 | 各商店們,包括好市多、沃爾瑪等等 |

| 持卡人(Account Holder) | 就是我們這些刷卡的人 | 沒,我們是負責花錢的…. | 無 |

| 發卡行(Card issuer) | 就是發信用卡的各銀行,比方說拿花旗卡,那發卡行就是花旗銀行 | 遲繳滯納金、循環利息;行銷部隊打電話推銷;刷卡手續費拆帳; | 花旗(C.US)、美國銀行(BAC.US)等大銀行 |

| 收單行(Merchant Acquier) | 就是幫商店裝刷卡機的銀行,讓他們能收信用卡。也是各商店進入Visa、Mastercard等網絡的門戶。 | 刷卡手續費拆帳 | Firstdata(股票代號:FDC)、Block(之前的Square)(股票代號:SQ);各大銀行 |

| 清算行(Merchant Processor) | 幫忙收單行處理雜事,像是把資料整理好傳送給Visa、把錢從我們的口袋搬到商家戶頭等等。 | 放款給商家的利息收益;幫忙處理雜事的手續費 | Global Payment(股票代號:GPN) |

| 支付網絡(Payment Network) | 就是Visa、Mastercard等組織,他們負責連結商店和消費者的銀行戶頭。 | 依交易量或交易次數計價的清算手續費;跨國交易手續費;資料分析費用等 | Visa(V.US)、Mastercard(MA.US) |

大家熟知的Visa、Mastercard做得是支付網絡,像台灣的台新銀行、中國信託等銀行負責發行信用卡,叫做「發卡行」。整個產業流程像下圖這樣(如果想更瞭解信用卡的歷史,可以看這篇文章)

AXP 股票,自己做網絡、收單行和發卡行

美國運通和上面都不同,他們做一條龍的服務,像下圖:

這是美國運通與Visa、Mastercard還有其他發卡行最大的不同,這條產業鍊上產生的所有利潤,他們可以從頭吃到尾。所以嚴格來說,美國運通和Visa、Mastercard並不是競爭者。美國運通的競爭對手更像是其他發信用卡的銀行們。因為你刷花旗、富邦、渣打等等不同的銀行的卡Visa和Mastercard都賺錢,而美國運通只有你刷他們家的卡他們才賺得到錢。

這條產業鏈上有多少種利潤呢?很多…

AXP 股票,信用卡利潤一魚N吃

下表是美國運通的營收項目分類。可以看到,美國運通有五種收入來源,除了「清算收益Processed Revenue」之外,其他四種都是從卡友身上收的。想像一下,你拿著美國運通信用卡,去杜拜刷了帆船飯店,爽爽度假回來後發現刷太爽了沒辦法一次繳清、只能分期付款,那美國運通可以賺到「從帆船飯店收的刷卡手續費」、「你繳的信用卡年費」、「在杜拜刷卡需要的跨國刷卡費」、「你遲繳的逾期費用」、「你分期付款多付的利息」。

| 名稱 | 內容說明 | 2023整體收入佔比 |

| 折扣營收Discount Revenue | 就是所謂「刷卡加3%」的刷卡手續費,美國運通可以全拿。 | 55.2% |

| 信用卡年費Net Card Fee | 就是信用卡年費啦 | 11.98% |

| 服務費及其他Services Fee and Other Revenue | 包括遲繳費用、跨國刷卡費用等 | 8.2% |

| 清算收益Processed Revenue | 其他發卡行用美國運通網絡清算的收益 | 2.81% |

| 淨利息收入Net Interest income | 就是靠信用卡貸款、遲繳等收到的利息收益(已扣除利息成本) | 22% |

這裡面最補的是「折扣營收」,也就是刷卡手續費。一般來說,這筆刷卡手續費會分給三方:「Visa、Mastercard等支付網絡」 / 發卡行 / 收單行。Visa和Mastercard拿得最少,主要是發卡行和收單行分走。但身兼發卡行和收單行的美國運通就是全拿,完全不用分給人。

而且,自己擁有支付網絡的好處是,就算刷卡手續費越賺越多,成本也不會大幅增加。下表是美國運通的成本,裡面只有兩項成本會隨著卡友刷越多而大幅增加,就是卡友回饋和業務開發,其他像資料處理費用等成本都是固定的,變化不大。

| 名稱 | 說明 |

| 卡友回饋Card Member rewards | 像現金回饋、刷卡積點等等,這部份常會隨著卡友刷越多而增加 |

| 業務開發Business development | 給合作夥伴的拆帳,比方說給聯名卡聯名廠商的費用等 |

| 卡友服務Card Member services | 給卡友的加值服務,通常不會隨著卡友刷越多,而是隨著使用量增加。比方說機場接送、道路救援等等 |

| 行銷費用Marketing | 就是廣告等行銷費用 |

| 薪資和員工福利Salaries and employee benefits | 美國運通的人事費用 |

| 專業服務Professional services | 像是美國運通的法律諮詢費用等 |

| 資料處理及設備費用Data processing and equipment | 機房、硬體等費用 |

| 其他Other, net | 就….其他 |

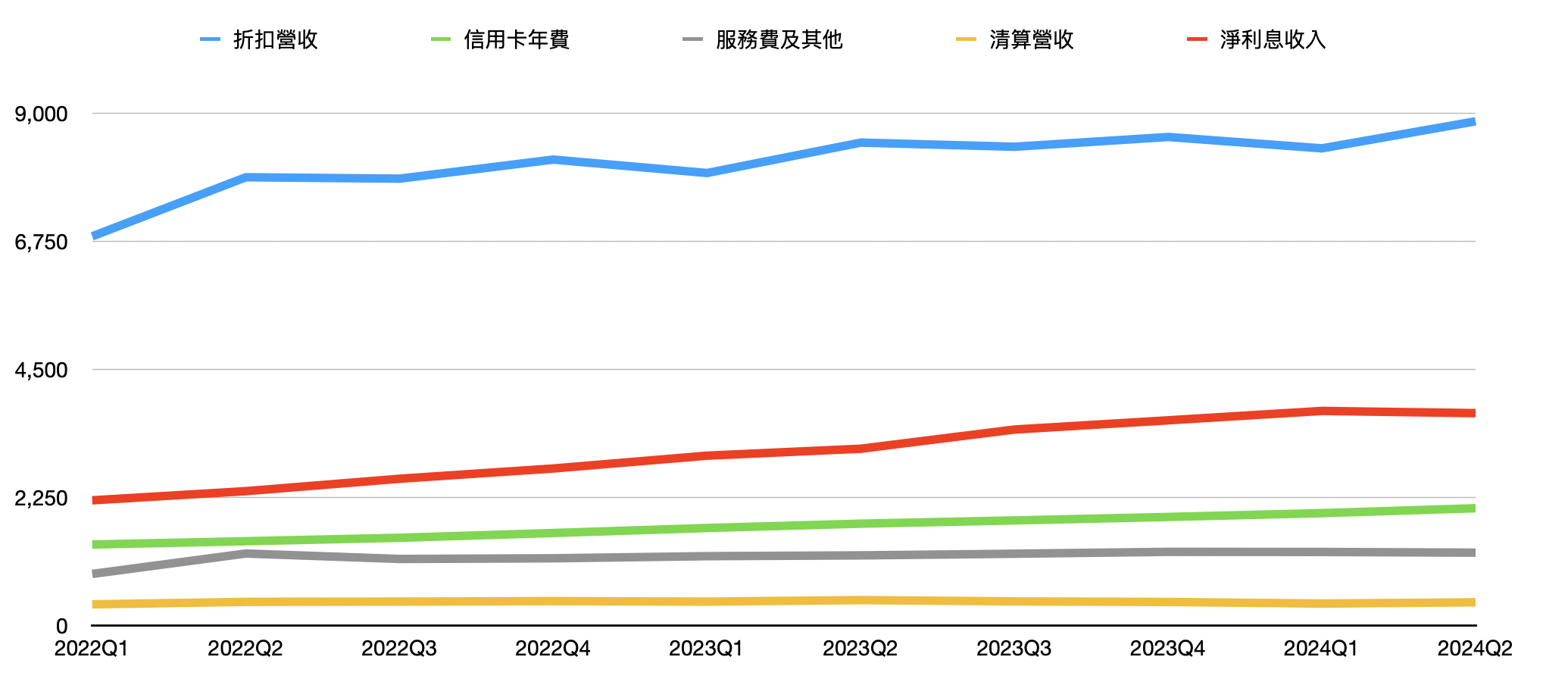

下圖是美國運通各類收入的曲線圖,期間是從2022年第一季到2024年第四季,剛好從美國經濟衰退到起飛,可以看到,美國運通各類收入都大幅增長:

下圖則是同樣時間區間的各類成本曲線,可以看到,除了卡友回饋之外,其他成本變動不大:

所以,美國運通的稅前利潤率(pretax income margin)也在經過了2022第四季的經濟低點後水漲船高:

或許你覺得,這好像沒什麼了不起?很多銀行也都這樣啊,賺一條龍的利潤又怎樣呢?好處可大了。我們都知道美國運通主打高端客戶,但高端客戶們又不是笨蛋,光只有品牌沒有用。美國運通能持續吸引高端客戶的秘訣就是….

Podcast:

如果你懶得看字、覺得用聽的更方便,下面是我的Podcast,內容絕大部份取材自部落格和粉絲頁:

歡迎免費訂閱我的美股觀察筆記

我知道,現在訊息已經太多,你不需要又一個人來幫你整理資訊,而我也無意這麼做。這份觀察筆記,會是我觀察近期股市表現後,再揉合各大媒體新聞、外資報告以及和法人同業交流後的心得。我會試圖找出資金輪動的軌跡,發掘下一波強勢股。9/30起,每週一都會在本站發佈,免費分享。如果你想看看我的想法,歡迎在下方輸入你的email

🔔 免費訂閱百舜的美股觀察筆記

本專欄和盈透證券合作,如果您覺得本篇文章有幫助,歡迎點擊此盈透證券的官網連結

此內容由盈透證券的付費影響者(paid Influencer)提供。 影響者不以任何其他方式受僱於盈透證券、與盈透證券合作或以其他方式附屬於盈透證券。 該內容代表影響者的觀點,不一定得到盈透證券的認同。 影響者的經驗可能不能代表其他客戶,且本內容中的任何內容都不能保證未來的表現或成功。

本文所包含的任何資訊均不構成盈透證券購買、出售或持有任何證券、金融產品或工具或參與任何特定投資策略的推薦、促銷、要約或招攬要約。 投資涉及風險。 投資者在做出投資決定之前應獲得自己的獨立財務建議並了解與投資產品和服務相關的風險。 風險揭露聲明可在盈透證券網站上找到。

盈透證券是 FINRA 註冊經紀商和 SIPC 會員,也是美國國家期貨協會註冊期貨佣金商。 盈透證券為其客戶提供執行和清算服務。 有關盈透證券或本影片中提到的任何盈透證券產品或服務的更多信息,請訪問 www.interactivebrokers.com。

文中的任何股票代號或投資產品僅用於說明目的,並非旨在描述建議。

無留言